Entwurf zur Änderung des KSeF in Polen – E-Rechnungen ab 2026 obligatorisch, wichtige Änderungen und was sie für Unternehmen bedeuten

5. Mai 2025

5. Mai 2025

Das polnische Finanzministerium hat einen neuen Entwurf zur Änderung des polnischen Umsatzsteuergesetzes veröffentlicht, der die Pflicht zur Ausstellung elektronischer Rechnungen über das landesweite E-Rechnungssystem (KSeF) vorsieht. Dieses System soll ein allgemeines und obligatorisches Instrument werden – zunächst für große Unternehmen und anschließend für alle anderen Umsatzsteuerpflichtigen. Der Gesetzesentwurf, der am 11. April 2025 veröffentlicht wurde, enthält zahlreiche technische und organisatorische Änderungen, die den Übergang zum neuen Abrechnungsmodell erleichtern sollen.

Es ist jedoch zu betonen, dass alle beschriebenen Lösungen noch Teil eines Gesetzentwurfs sind, der im Laufe des weiteren Gesetzgebungsverfahrens noch geändert werden kann. Die endgültige Fassung kann sich im Laufe des Gesetzgebungsverfahrens noch ändern. Die Unternehmen in Polen sollten deshalb zweigleisig vorgehen: Sie müssen die Änderungen verfolgen und bereits jetzt mit den Vorbereitungen beginnen, um nicht von den kommenden Verpflichtungen überrascht zu werden.

In diesem Beitrag stellen wir die wichtigsten geplanten Änderungen vor, erläutern den Zeitplan für die Einführung von KSeF in Polen und geben praxisorientierte Empfehlungen, wie sich Unternehmen gezielt auf die neuen Anforderungen vorbereiten können.

Gemäß dem aktuellen Gesetzentwurf zur Änderung des polnischen Umsatzsteuergesetzes soll die Verpflichtung zur Nutzung des landesweiten E-Rechnungssystems (KSeF) schrittweise eingeführt werden – je nach Unternehmensgröße und Umsatz im Jahr 2024. Das Finanzministerium hat ausdrücklich festgelegt, dass historische Daten und nicht Zukunftsprognosen ausschlaggebend sein werden.

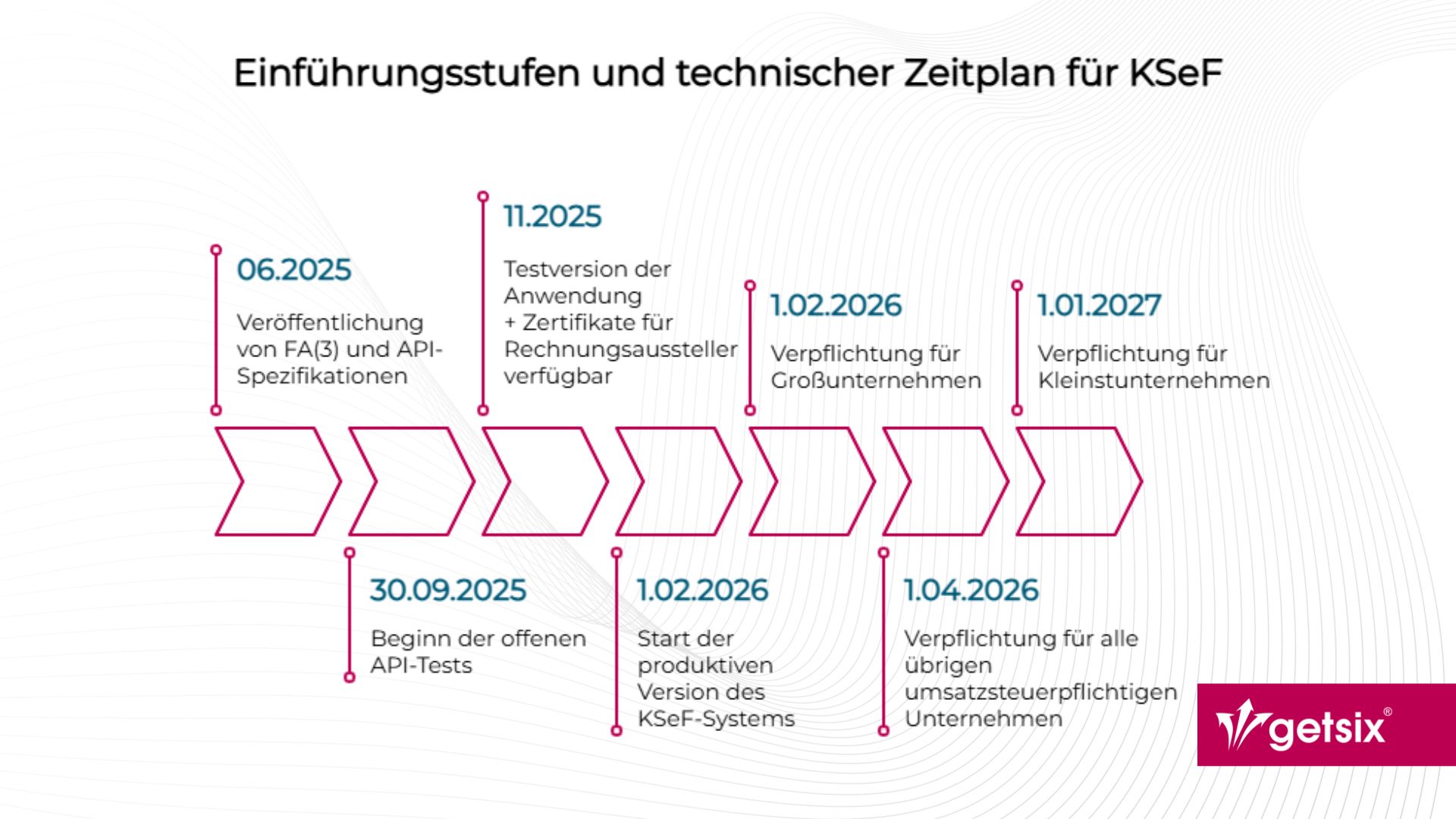

Die erste Stufe umfasst große Unternehmen, deren Umsatz (einschließlich Mehrwertsteuer) im Jahr 2024 die Schwelle von 200 Mio. PLN überschritten hat. Für diese Unternehmen wird die Nutzung von KSeF ab dem 1. Februar 2026 obligatorisch. Wichtig ist, dass als Basisjahr 2024 und nicht – wie ursprünglich geplant – 2025 festgelegt wurde, sodass viele Steuerzahler bereits jetzt abschätzen können, ob sie zu dieser Gruppe gehören werden.

In der zweiten Stufe, ab dem 1. April 2026, wird die Verpflichtung zur Nutzung von KSeF auf alle übrigen Steuerpflichtigen, sowohl aktive als auch von der Mehrwertsteuer befreite, ausgeweitet. Diese Stufe betrifft die überwiegende Mehrheit der Unternehmen, darunter kleine und mittlere Unternehmen.

Für sogenannte Kleinstunternehmen ist eine zusätzliche Fristverlängerung vorgesehen. Wenn ihre monatlichen Einnahmen 10.000 PLN nicht übersteigen und einzelne Rechnungen maximal 450 PLN betragen, gilt die Verpflichtung zur Nutzung des KSeF für sie erst ab dem 1. Januar 2027.

Der veröffentlichte Entwurf enthält eine Reihe von Änderungen, die für Unternehmer, die sich auf die obligatorische Nutzung des nationalen E-Rechnungssystems (KSeF) vorbereiten, von entscheidender Bedeutung sind. Obwohl sich der Entwurf noch im Konsultationsverfahren befindet, berücksichtigen viele der vorgeschlagenen Lösungen die Forderungen des Marktes. Nachfolgend stellen wir die wichtigsten Änderungen vor:

Eine der bedeutendsten Änderungen ist die dauerhafte Einführung des sogenannten „Offline24“-Modus, der es ermöglicht, Rechnungen außerhalb des KSeF-Systems auszustellen, wobei diese spätestens am nächsten Werktag in das System übermittelt werden müssen. Ursprünglich nur als Übergangslösung vorgesehen, soll dieser Modus dauerhaft bleiben – insbesondere für Fälle technischer Störungen, mangelnder Internetverbindung oder bei Geschäften mit ausländischen Partnern und Verbrauchern.

Mit der Einführung des obligatorischen KSeF und der dauerhaften Möglichkeit, Rechnungen im Offline24-Modus auszustellen, müssen Unternehmen ein sogenanntes Rechnungsaussteller-Zertifikat verwenden. Dieses dient zur Authentifizierung des Steuerpflichtigen im KSeF-System und bestätigt die Echtheit und Vollständigkeit der ausgestellten Dokumente.

Dieses Zertifikat ist eine Voraussetzung für die rechtmäßige Ausstellung von Rechnungen im Offline-Modus – sowohl in Notfällen (z. B. bei vorübergehender Nichtverfügbarkeit von KSeF) als auch dann, wenn sich der Steuerpflichtige während des obligatorischen KSeF-Zeitraums für die Nutzung des Offline24-Modus entscheidet.

Das Zertifikat wird ab dem 1. November 2025 verfügbar sein, so dass die Unternehmen ihre Systeme und internen Verfahren rechtzeitig vorbereiten können.

Der Gesetzentwurf sieht die Möglichkeit vor, strukturierte Anhänge zu E-Rechnungen hinzuzufügen – dies ist beispielsweise für Unternehmen wichtig, die Versorgungsleistungen erbringen oder Dienstleistungen auf Sammelbasis abrechnen. Die Anhänge müssen dem FA(3)-Schema entsprechen und dürfen keine beliebigen Inhalte enthalten – nicht zulässig sind unter anderem Abnahmeprotokolle oder detaillierte Beschreibungen der ausgeführten Arbeiten. Die Übermittlung von Rechnungen mit Anhängen erfordert eine vorherige Anmeldung beim E-Finanzamt (e-Urząd Skarbowy).

Ab dem 1. Januar 2026 soll die Grenze für die Umsatzsteuerbefreiung von derzeit 200.000 PLN auf 240.000 PLN steigen. Diese lang erwartete Änderung ist besonders für Kleinstunternehmen von Vorteil – obwohl Experten anmerken, dass die Grenze angesichts der hohen Inflation noch höher sein könnte.

Sowohl bei Rechnungen, die online direkt über das KSeF-System ausgestellt werden, als auch bei solchen, die im Offline24-Modus (außerhalb des Systems, mit späterer Übermittlung) erstellt werden, gilt als Ausstellungsdatum das vom Steuerpflichtigen im Feld P_1 angegebene Datum. Das bedeutet, dass selbst wenn die Rechnung physisch mit Verzögerung an KSeF übermittelt wird – z. B. am nächsten Tag – ihr Ausstellungsdatum dem vom Aussteller im Dokument angegebenen Datum entspricht.

Diese scheinbar kleine Änderung hat große praktische Bedeutung. Bisher war unklar, wann eine Rechnung offiziell als ausgestellt gilt – insbesondere bei Verzögerungen bei der Datenübertragung, Systemfehlern oder Ausfällen der Infrastruktur. Die neue Lösung sorgt für Einheitlichkeit im gesamten elektronischen Rechnungsfluss.

Der aktuelle Gesetzentwurf zur Änderung des polnischen Umsatzsteuergesetzes sieht wesentliche Aufschübe von Pflichten und Sanktionen im Zusammenhang mit der Einführung des KSeF vor, die den Unternehmen einen reibungslosen Übergang zum neuen E-Rechnungsmodell erleichtern sollen. Dieser Ansatz zielt darauf ab, den regulatorischen Druck in der ersten Phase der Anwendung des Systems zu verringern und den Unternehmen die Möglichkeit zu geben, neue Lösungen in einem sicheren Tempo umzusetzen.

Zu den wichtigsten Erleichterungen gehören:

Wichtig ist: Sanktionen bei Verstößen gegen die KSeF-Pflichten treten erst ab dem 1. Januar 2027 in Kraft. Bis dahin haben Unternehmen Zeit, ihre internen Prozesse zu analysieren, Softwarelösungen zu aktualisieren, Mitarbeiterschulungen durchzuführen und das System ohne das Risiko von Verwaltungsstrafen zu testen. Es ist jedoch zu beachten, dass nach Ablauf dieser Frist Fehler mit Strafen verbunden sein können.

Die Einführung der obligatorischen KSeF in Polen ist nicht nur mit rechtlichen Änderungen verbunden, sondern auch mit der Vorbereitung der entsprechenden technischen Infrastruktur auf Seiten der Unternehmen und IT-Systemanbieter. Das polnische Finanzministerium hat einen detaillierten Fahrplan für Systemintegratoren, Unternehmer und Softwareentwickler veröffentlicht. Die Kenntnis dieses Zeitplans ist entscheidend, um nicht nur die Umsetzung rechtzeitig zu schaffen, sondern auch die korrekte Integration der Systeme mit KSeF 2.0 zu testen und zu überprüfen.

Im Juni 2025 soll die neue Version des strukturierten Rechnungsformats FA(3) sowie die API-Dokumentation für KSeF 2.0 veröffentlicht werden. Diese Unterlagen dienen als Referenz für alle Unternehmen, die eine Systemintegration planen – sowohl direkt als auch über externe Anbieter.

Ab dem 30. September 2025 beginnen die offenen Tests der KSeF 2.0 API. Diese stehen allen Integratoren und großen Unternehmen zur Verfügung und ermöglichen die Überprüfung der Kompatibilität ihrer Finanz- und Buchhaltungssysteme mit der polnischen Infrastruktur für elektronische Rechnungen.

Für November 2025 sind folgende Schritte geplant:

Diese Maßnahmen geben Unternehmen die nötige Vorlaufzeit, um interne Prozesse vorzubereiten, Notfallszenarien zu testen und technische Lösungen rechtzeitig umzusetzen.

Diese Phase ist besonders kritisch für Unternehmen, die eigene ERP-Systeme, Buchhaltungs-Outsourcing oder integrierte Rechnungsstellungsanwendungen nutzen möchten. Eine sorgfältige Vorbereitung der Systemintegration ist entscheidend für Betriebssicherheit, Effizienz und Rechtskonformität.

Die Einführung des obligatorischen landesweiten E-Rechnungssystems (KSeF) in Polen ist nicht nur eine Änderung der Form von Verkaufsbelegen – sie stellt eine tiefgreifende Transformation der Finanz- und Buchhaltungsprozesse in Unternehmen dar. Obwohl KSeF eine Reihe von Vorteilen mit sich bringt, kann seine Umsetzung auch mit technologischen und organisatorischen Herausforderungen verbunden sein – insbesondere für Unternehmen, die bisher keine Vorbereitungen getroffen haben.

Für viele Unternehmen kann KSeF ein Anstoß zur Automatisierung, Systemintegration und Effizienzsteigerung sein. Ohne entsprechende Vorbereitung kann es jedoch auch zu erhöhtem Druck, steuerlichen Risiken und operativen Schwierigkeiten führen.

Auch wenn die Pflicht zur Nutzung von KSeF in Polen erst 2026 in Kraft tritt, ist die Vorbereitungszeit gar nicht so lang, wie es scheint – insbesondere angesichts des Umfangs der Änderungen, die sowohl technische als auch organisatorische Aspekte betreffen. Hier sind fünf Schritte, mit denen Sie Ihr Unternehmen effektiv auf die Umstellung vorbereiten können:

Überprüfen Sie den Umsatz für das Jahr 2024 (inkl. MwSt). Wenn dieser 200 Mio. PLN übersteigt, tritt die Verpflichtung zur Anwendung von KSeF am 1. Februar 2026 in Kraft. Andernfalls wird dies voraussichtlich am 1. April 2026 der Fall sein. Kleinstunternehmen, die bestimmte Voraussetzungen erfüllen, können eine Aufschiebung bis zum 1. Januar 2027 in Anspruch nehmen.

Überprüfen Sie, ob die von Ihnen verwendete Buchhaltungssoftware:

Besprechen Sie die Anforderungen mit Ihrem Softwareanbieter oder IT-Integrator, vor allem bei individuellen Systemlösungen.

Die neuen Vorschriften erfordern neue Abläufe bei der Rechnungsstellung. Planen Sie Schulungen für:

Ab dem 1. November 2025 können Unternehmen Zertifikate für Rechnungsaussteller herunterladen, die für die Arbeit im Offline- und Offline24-Modus erforderlich sind. Es ist ratsam, im Voraus zu prüfen, wer in Ihrem Unternehmen für deren Verwaltung und die Beantragung des Zugangs verantwortlich sein wird.

Bevor KSeF verbindlich wird, testen Sie:

Die Einführung von KSeF ist eine der bedeutendsten Änderungen im polnischen Steuerwesen der letzten Jahre – sowohl in technischer als auch in organisatorischer Hinsicht. Ziel ist mehr Transparenz im Geschäftsverkehr, die Bekämpfung von Mehrwertsteuerbetrug und die Vereinfachung administrativer Pflichten für Unternehmen.

Obwohl sich die Gesetzesnovelle noch in der Konsultationsphase befindet und ihre endgültige Form noch geändert werden kann, sind die bereits heute bekannten Vorgaben so detailliert, dass sie als realistische Grundlage für die Planung herangezogen werden können. Zumal die Zeit bis 2026 – entgegen dem ersten Eindruck – gar nicht so viel ist.

Wenn Sie weitere Fragen haben, oder zusätzliche Informationen benötigen, wenden Sie sich bitte an Ihren Ansprechpartner oder nutzen Sie das Kontaktformular auf unserer getsix® Website.

***

Laden Sie sich die Broschüren mit allgemeinen Informationen und umreißt die Dienste, die von der HLB Poland Mitgliedsfirmen angeboten werden.

Mehr erfahrenKlicken Sie unten, um genauere Informationen zu Bevölkerung, größeren Städten und Städten, Sprache, Religion und Feiertagen in Polen zu erhalten.

Mehr erfahren