Rückkehr nach Polen: Steuererleichterungen für Rückkehrer – ein umfassender Leitfaden für Rückkehrer aus dem Ausland

24. November 2025

24. November 2025

Die Rückkehr nach Polen nach Jahren im Ausland ist für viele Menschen eine große Veränderung in ihrem Leben. Zu den neuen familiären und beruflichen Herausforderungen kommen formale Fragen hinzu, darunter auch solche, die mit Steuern zu tun haben. Eines der wichtigsten Instrumente zur Unterstützung von Personen, die sich für eine Rückkehr aus dem Ausland nach Polen entscheiden, ist die sogenannte Rückkehrerbefreiung, d. h. eine vierjährige Befreiung von der Einkommensteuer für bestimmte Einkünfte. Dies ist ein realer, messbarer Anreiz im Wert von bis zu mehreren Zehntausend Zloty pro Jahr, je nach Einkommen.

In diesem Leitfaden erklären wir, wer Anspruch auf die Rückkehrerbefreiung hat, welche Vorteile sie bietet, wie man sie in Anspruch nehmen kann und wie sie in der Praxis aussieht – auch in den unter Emigranten häufigsten Situationen, wie der Rückkehr nach Polen aus Deutschland, England oder anderen EU- und Nicht-EU-Ländern.

Gemäß Art. 21 des PIT-Gesetzes besteht die sogenannte PIT-0 für Rückkehrer in einer Steuerbefreiung für Einkünfte bis zu 85.528 PLN pro Jahr für vier aufeinanderfolgende Steuerjahre, gerechnet ab dem Jahr der Rückkehr oder – wenn dies vorteilhafter ist – ab dem folgenden Jahr.

Von der Steuer befreit sind unter anderem Einkünfte aus unselbständiger Arbeit, Auftragsarbeiten, wirtschaftlicher Tätigkeit (Skala, linear, Pauschale, IP Box) und Mutterschaftsgeld.

Das bedeutet, dass eine Person, die in ihr Heimatland zurückkehrt und beispielsweise 85.000 PLN pro Jahr verdient, vier Jahre lang 0 PLN Einkommensteuer zahlen kann und bei höheren Einkommen die Steuer erheblich reduzieren kann.

Für viele Menschen ist dies einer der größten Anreize, nach Jahren der Arbeit im Ausland ihren steuerlichen Wohnsitz nach Polen zu verlegen.

getsix® unterstützt seine Kunden sowohl im Bereich der Steuerberatung als auch bei der umfassenden Personal- und Lohnbuchhaltung, sodass der gesamte Prozess der Rückkehr nach Polen – von der Analyse der Bedingungen für die Steuervergünstigung über die Vorbereitung der Unterlagen bis hin zur laufenden Abrechnung – reibungslos, korrekt und ohne das Risiko unnötiger Kosten ablaufen kann.

Die Bedingungen für die Befreiung sind recht detailliert, aber gleichzeitig für die meisten Personen, die eine Rückkehr aus dem Ausland nach Polen planen, zugänglich.

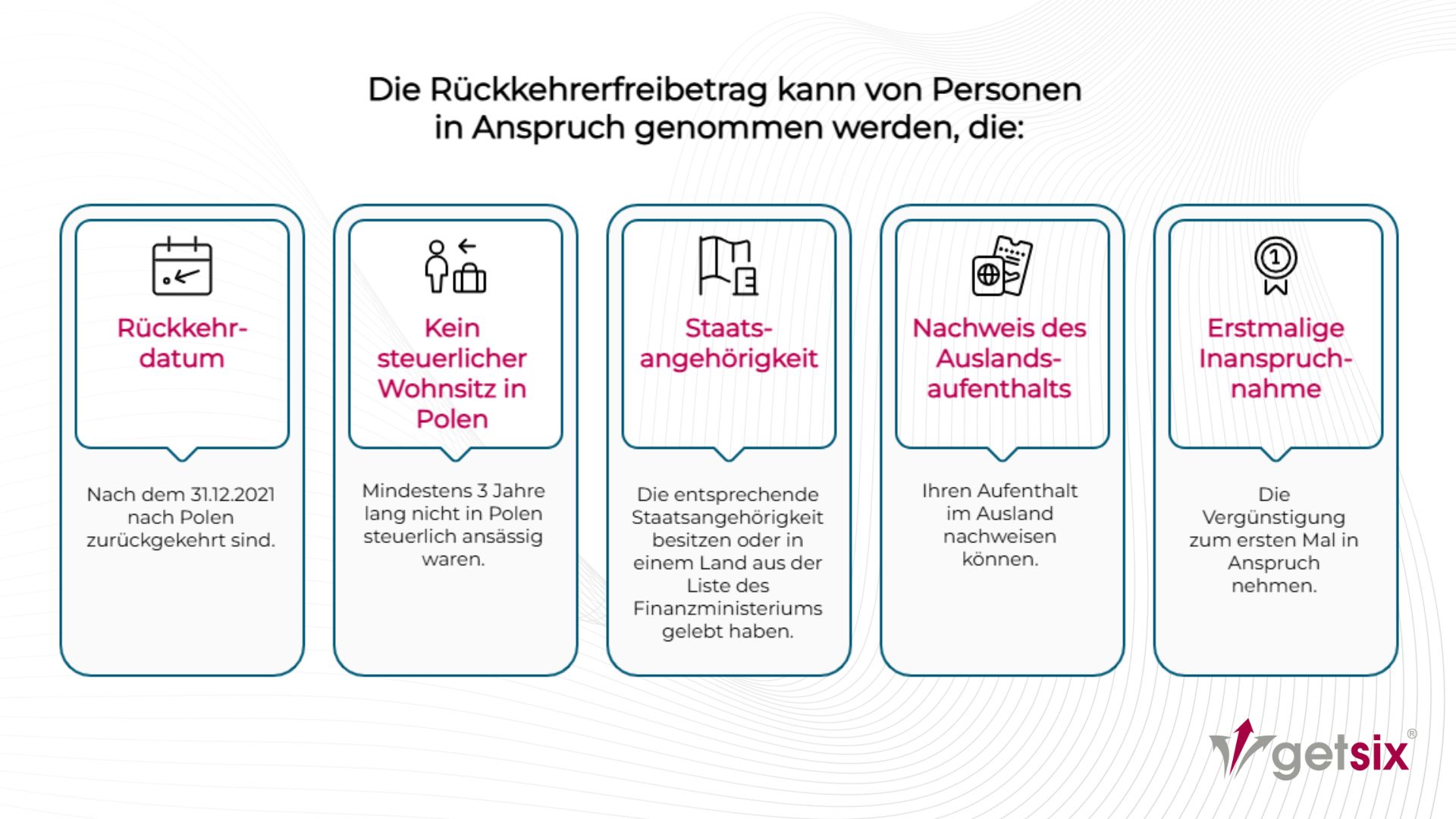

Um die Befreiung in Anspruch nehmen zu können, müssen insgesamt folgende Schlüsselkriterien erfüllt sein:

Die Ermäßigung gilt nur für Personen, die ihren Wohnsitz nach dem 31.12.2021 nach Polen verlegt haben. Wenn die Rückkehr also in den Jahren 2022, 2023, 2024, 2025 oder später stattfand, kann diese Bedingung erfüllt werden.

Um die Steuervergünstigung in Anspruch nehmen zu können, muss nachgewiesen werden, dass man in den drei vollen Kalenderjahren vor dem Jahr der Rückkehr keinen Wohnsitz in Polen hatte, ebenso wie vom Beginn des Jahres der Rückkehr bis zum Tag vor der Ankunft.

In der Praxis erfüllen sehr viele Personen, die eine Rückkehr nach Polen planen, diese Bedingung ohne Komplikationen.

Die Rückkehrvergünstigung steht Personen zu, die:

oder – alternativ – mindestens drei Jahre lang in einem der im Gesetz genannten Länder gelebt hat, darunter Deutschland, Großbritannien, die USA, Kanada, Australien, Südkorea und viele andere.

Eine Aufenthaltsbescheinigung ist nicht erforderlich (wenn vorhanden, umso besser).

Es reicht aus, wenn aus den Dokumenten eindeutig hervorgeht, dass man für den erforderlichen Zeitraum im Ausland gelebt hat.

Dies können z. B. Mietverträge, Arbeitsverträge, ausländische Steuererklärungen, Meldebescheinigungen, Steuerabrechnungen, Verträge oder Kontoauszüge sein.

Die Steuervergünstigung für Rückkehrer ist einmalig. Wenn Sie diese bereits einmal in Anspruch genommen haben, können Sie sie bei einer eventuellen erneuten Rückkehr nicht erneut in Anspruch nehmen.

Von der Steuer befreit sind Einkünfte, die am häufigsten von Rückkehrern aus dem Ausland erzielt werden, darunter:

Die Befreiung gilt jedoch nicht für Einkünfte aus Werkverträgen, Urheberrechten (außer denen im Rahmen eines Arbeitsvertrags), Krankengeld, bestimmten Kapitalerträgen oder solchen, die bereits aus anderen Gründen befreit sind.

Es ist auch zu beachten, dass der Grenzwert von 85.528 PLN für alle PIT-0-Vergünstigungen gemeinsam gilt, also auch für die 4+-Vergünstigung, die Vergünstigung für junge Menschen und die Vergünstigung für berufstätige Senioren. Wenn der Steuerzahler mehrere Vergünstigungen in Anspruch nimmt, darf die Summe aller steuerfreien Einkünfte diesen Betrag nicht überschreiten.

Einer der größten Vorteile der Rückkehrerbefreiung ist die Möglichkeit, zu wählen, wann sie in Kraft treten soll. Der Steuerzahler entscheidet, ob er sie:

Dies ist bei einer Rückkehr am Ende des Jahres sehr wichtig – in einer solchen Situation ist es in der Regel vorteilhafter, ab Januar des folgenden Jahres zu beginnen und vier volle Jahre Steuervergünstigung zu erhalten, anstatt ein Jahr für einige Monate Arbeit in Polen zu verlieren.

Die Steuervergünstigung gilt für vier aufeinanderfolgende Jahre – ohne Unterbrechungen und ohne Aussetzungen.

Nach der Rückkehr aus dem Ausland nach Polen hängt die Art der Inanspruchnahme der Ermäßigung von der Art der erzielten Einkünfte ab.

Bei einer Festanstellung oder einem Werkvertrag reicht es aus, dem Arbeitgeber eine schriftliche Erklärung über die Erfüllung der Voraussetzungen für die Steuervergünstigung vorzulegen. Der Arbeitgeber wird die Befreiung spätestens ab dem folgenden Monat anwenden. Die endgültige Abrechnung erfolgt ohnehin in der jährlichen PIT-Steuererklärung.

Bei einer selbstständigen Tätigkeit wendet der Steuerzahler die Steuervergünstigung selbst an, indem er die steuerbefreiten Einkünfte von der Steuerbemessungsgrundlage ausnimmt und die Grenzen und die 4-Jahres-Frist einhält.

Die Änderung des Steuerwohnsitzes und die korrekte Anwendung der Rückkehrerbefreiung erfordern nicht nur die Erfüllung formaler Voraussetzungen, sondern auch die richtige Vorbereitung der Unterlagen und die Wahl des optimalen Zeitpunkts für den Beginn der Befreiung. Viele Menschen verlieren einen Teil der Vorteile, nur weil sie ihre Erklärung falsch abgegeben oder die Befreiung in einem ungünstigen Steuerjahr begonnen haben.

Dies ist ein Bereich, in dem die Unterstützung durch Fachleute – insbesondere durch Unternehmen, die Personal-, Lohn- und Steuerabrechnungen abwickeln – sowohl Zeit als auch bares Geld sparen kann.

Die Rückkehr aus dem Ausland nach Polen ist nicht nur eine Rückkehr nach Hause, sondern auch mit formellen und finanziellen Entscheidungen verbunden, die gut geplant werden sollten. Die Rückkehrerbefreiung ist eine der attraktivsten Steuervergünstigungen im polnischen System und kann die ersten Jahre nach der Rückkehr erheblich erleichtern.

Wenn Sie eine Überprüfung der Erfüllung der Voraussetzungen für die Steuervergünstigung, die Erstellung der erforderlichen Erklärungen, Unterstützung bei der Registrierung Ihres Aufenthalts oder umfassende Personal- und Lohnbuchhaltungsdienstleistungen nach Ihrer Rückkehr nach Polen benötigen, lohnt es sich, die Hilfe von Spezialisten in Anspruch zu nehmen.

In den nächsten Teilen der Reihe „Rückkehr nach Polen” werden wir die nächsten Schritte im Zusammenhang mit dem Umzug, den Formalitäten und Abrechnungen besprechen. Unser Team kann Sie während des gesamten Prozesses unterstützen – von Steuerfragen bis hin zur laufenden Personalverwaltung. Kontaktieren Sie uns.

Wenn Sie weitere Fragen haben, oder zusätzliche Informationen benötigen, wenden Sie sich bitte an Ihren Ansprechpartner oder nutzen Sie das Kontaktformular auf unserer getsix® Website.

***

Laden Sie sich die Broschüren mit allgemeinen Informationen und umreißt die Dienste, die von der HLB Poland Mitgliedsfirmen angeboten werden.

Mehr erfahrenKlicken Sie unten, um genauere Informationen zu Bevölkerung, größeren Städten und Städten, Sprache, Religion und Feiertagen in Polen zu erhalten.

Mehr erfahren