Bilanzierungsrichtlinie im Unternehmen in Polen – was ist das, wie wird sie erstellt und warum ist sie wichtig?

14. Juli 2025

14. Juli 2025

Die Bilanzierungsrichtlinie ist nicht nur eine formale Anforderung. Sie ist das Fundament, auf dem die gesamte Finanzberichterstattung eines Unternehmens basiert. Eine klar definierte und konsequent angewandte Bilanzierungsrichtlinie erhöht die Transparenz, unterstützt die Einhaltung gesetzlicher Vorschriften und stärkt das Vertrauen von Investoren, Geschäftspartnern und Finanzinstitutionen.

Die Bilanzierungsrichtlinie ist ein internes Dokument eines Unternehmens, das die angenommenen Grundsätze, Methoden und Verfahren für die Buchführung sowie die Erstellung von Jahresabschlüssen festlegt. In der Praxis dient sie als umfassende Anleitung für das Finanzinformationsmanagement im Unternehmen – sie gibt vor, wie wirtschaftliche Vorgänge gemäß den geltenden Vorschriften erfasst, bewertet und dargestellt werden sollen.

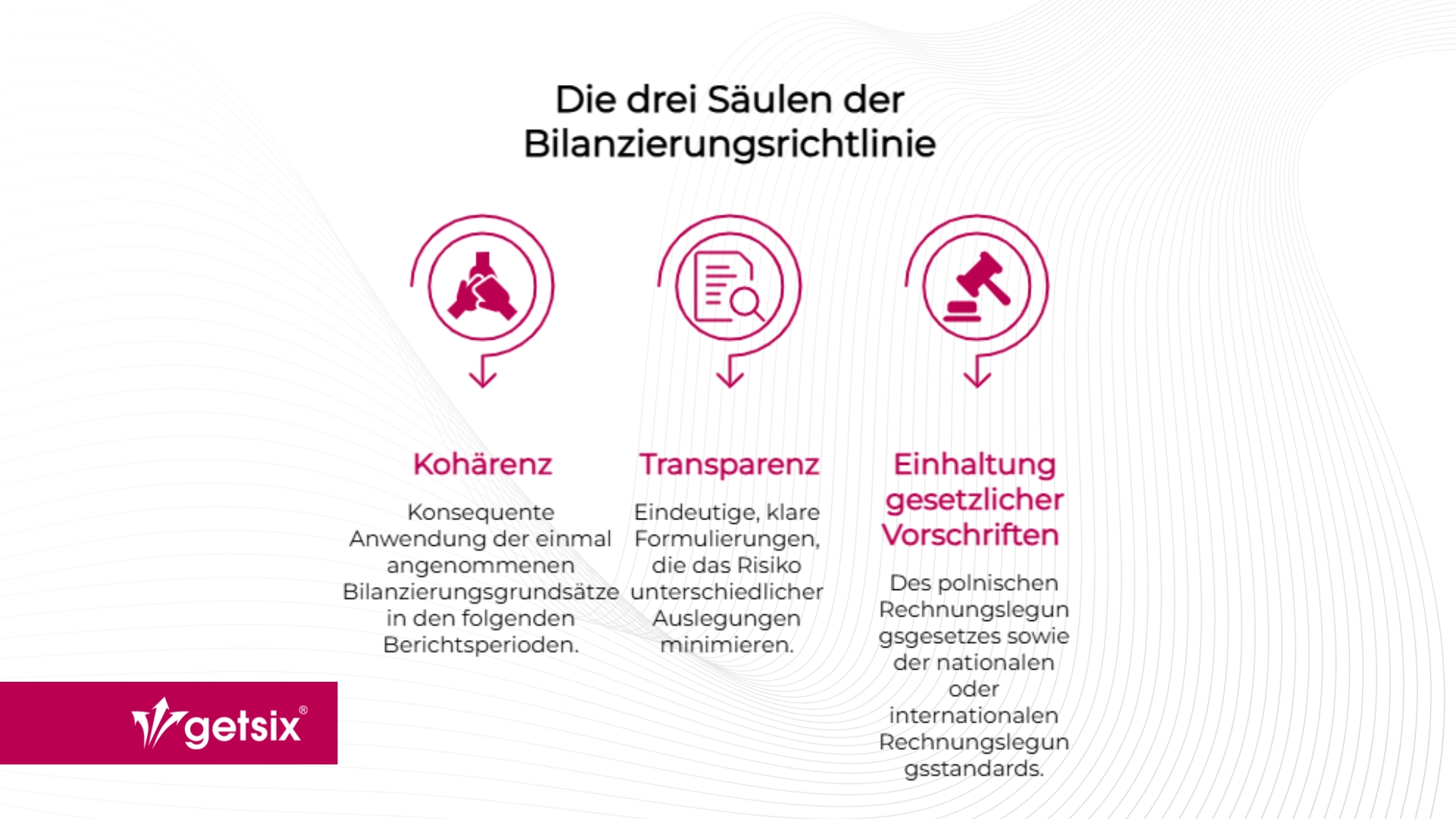

Eine effektiv ausgearbeitete Bilanzierungsrichtlinie basiert auf drei zentralen Säulen:

Die grundlegende Quelle für die Vorschriften zur Rechnungslegung in Polen ist das polnische Rechnungslegungsgesetz vom 29. September 1994. Gemäß Art. 10 dieses Gesetzes ist jede Einheit, die Bücher führt, verpflichtet, eine Dokumentation mit den angenommenen Rechnungslegungsgrundsätzen (Rechnungslegungsmethoden) zu erstellen und umzusetzen.

Die Pflicht zur Erstellung der Bilanzierungsrichtlinie gilt für Einheiten, die nach dem Rechnungslegungsgesetz zur doppelten Buchführung verpflichtet sind. Dies betrifft insbesondere:

Sind Sie sich nicht sicher, ob Ihr Unternehmen zur Erstellung einer Bilanzierungsrichtlinie verpflichtet ist? Kontaktieren Sie Ihre Steuerberatung oder Ihr Buchhaltungsbüro.

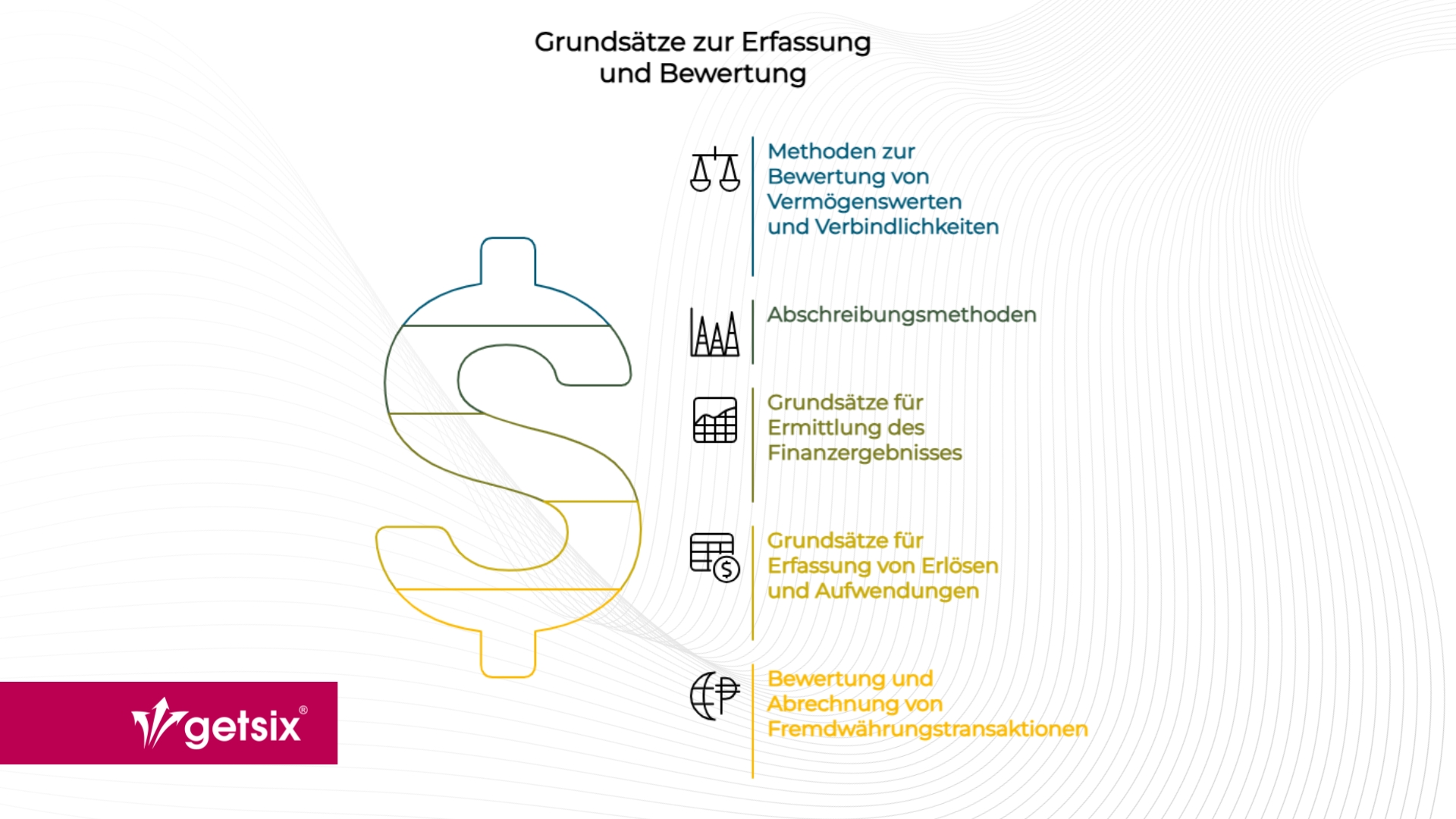

Die Bilanzierungsrichtlinie sollte die Besonderheiten der Geschäftstätigkeit des Unternehmens widerspiegeln, jedoch gibt es gemäß dem Rechnungslegungsgesetz eine Reihe von Schlüsselelementen, die in jedem solchen Dokument enthalten sein sollten. Ihre korrekte Festlegung gewährleistet die Konsistenz der Finanzdaten und die Einhaltung der Rechnungslegungsstandards.

Die Bilanzierungsrichtlinie sollte nicht nur gesetzeskonform, sondern auch praxisnah sein – d. h. an die tatsächlichen Bedürfnisse und den Umfang der Geschäftstätigkeit des Unternehmens angepasst sein.

Für die Erstellung und Umsetzung der Bilanzierungsrichtlinie ist formal der Leiter der Einheit verantwortlich – die Person oder das Organ, die bzw. das Unternehmen leitet. Bei Kapitalgesellschaften ist dies in der Regel der Vorstand, bei Personengesellschaften die geschäftsführenden Gesellschafter, bei Stiftungen oder Vereinen der Vorstand oder ein anderes Leitungsorgan.

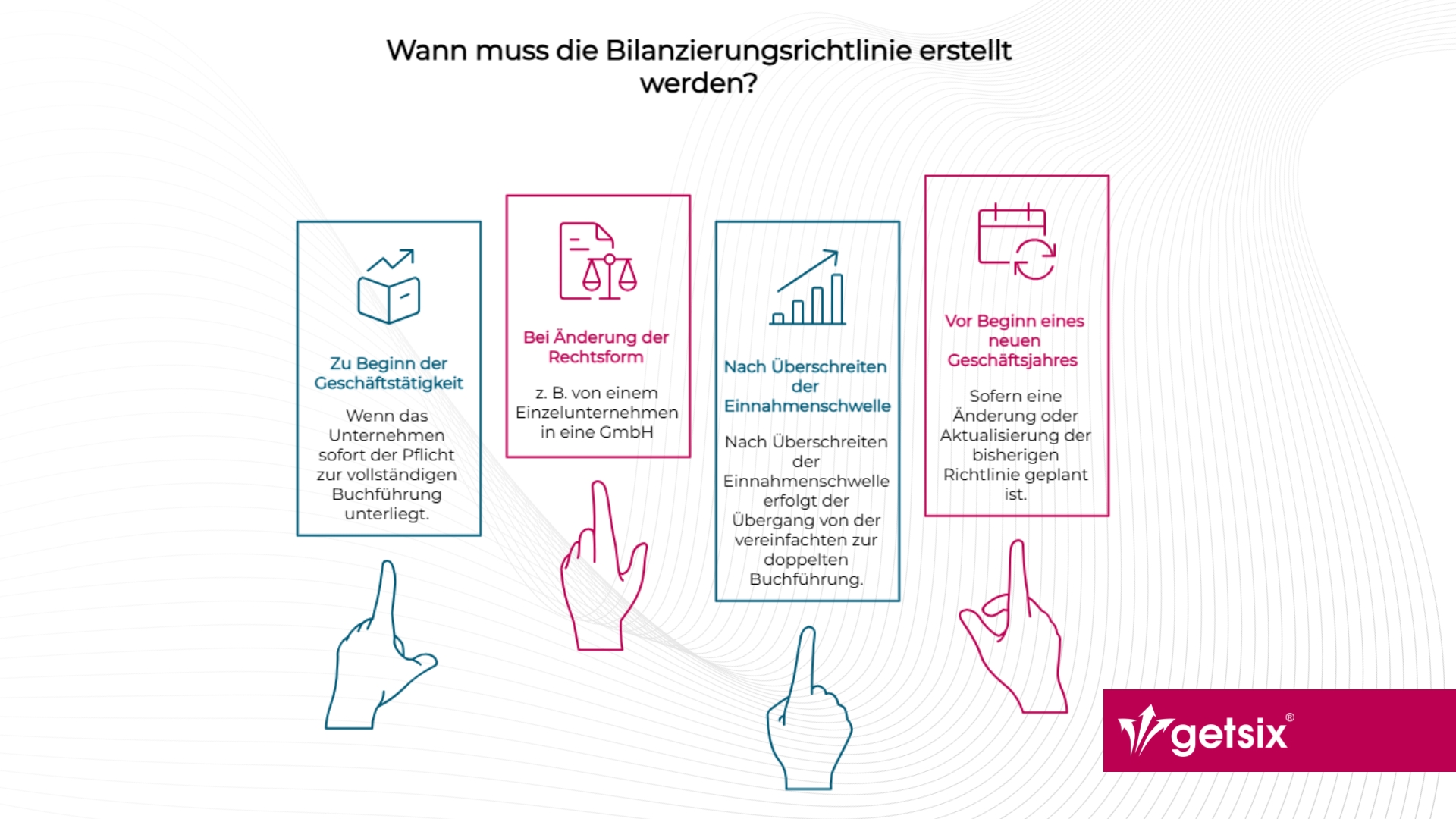

Die Bilanzierungsrichtlinie muss vor Beginn der Buchführung erstellt werden, d. h.:

Die Erstellung des Dokuments ist nur der erste Schritt. Damit die Bilanzierungsrichtlinie wirksam ist und die formellen Anforderungen erfüllt, muss sie offiziell und in dokumentierter Form verabschiedet werden.

In Kapitalgesellschaften erfolgt die Umsetzung in der Regel durch einen Beschluss der Geschäftsführung, in dem u. a. folgendes bestätigt wird:

Bei einer GmbH oder einer einfachen Aktiengesellschaft (PSA) ist dies in der Regel ein Beschluss des Vorstands. In Personengesellschaften (z. B. offene Handelsgesellschaft, Partnerschaftsgesellschaft, Kommanditgesellschaft) wird die Entscheidung über die Annahme der Bilanzierungsrichtlinie von den für die Führung der Geschäfte der Gesellschaft verantwortlichen Gesellschaftern getroffen – in Form einer Vereinbarung oder eines Beschlusses, je nach der gewählten Geschäftsführungsform.

📌 Das Dokument sollte von den befugten Personen unterzeichnet und als Bestandteil der Buchhaltungsunterlagen aufbewahrt werden – zusammen mit einem gegebenenfalls verabschiedeten Beschluss.

Das Team von getsix® entwickelt nicht nur vollständige Bilanzierungsrichtlinien, die auf die Struktur und das Tätigkeitsprofil Ihres Unternehmens zugeschnitten sind, sondern auch:

So können unsere Mandanten sicher sein, dass ihre Bilanzierungsrichtlinie nicht nur gesetzeskonform, sondern auch wirksam implementiert und für den täglichen Einsatz bereit ist.

Möchten Sie die Situation Ihres Unternehmens besprechen? Kontaktieren Sie getsix®, um eine individuelle Beratung und Unterstützung bei der Erstellung der erforderlichen Dokumentation zu erhalten.

Alle Einheiten, die nach dem polnischen Rechnungslegungsgesetz zur Buchführung verpflichtet sind, müssen eine Bilanzierungsrichtlinie haben. Dies betrifft u. a. Handelsgesellschaften, natürliche Personen, die einen bestimmten Umsatzschwellenwert überschreiten, Einheiten des Finanzsektors sowie Unternehmen, die sich freiwillig für die doppelte Buchführung entschieden haben.

Formell ist das Unternehmen, das zur Buchführung verpflichtet ist, für die Erstellung verantwortlich – für den gesamten Prozess ist der Leiter der Einheit (z. B. die Geschäftsführung, die Gesellschafter) verantwortlich. Das Dokument kann jedoch technisch von einem Buchhaltungsbüro, einem Hauptbuchhalter oder einem Steuerberater ausgearbeitet werden.

Das Fehlen einer Bilanzierungsrichtlinie stellt einen Verstoß gegen das Rechnungslegungsgesetz dar und kann schwerwiegende Folgen haben. Dazu gehören unter anderem die Anerkennung der Buchhaltung als unzuverlässig, die strafrechtliche Haftung des Geschäftsführers und Probleme bei der Steuerprüfung oder der Prüfung des Jahresabschlusses durch einen Wirtschaftsprüfer. Außerdem besteht ein erhöhtes Risiko von Fehlern und Unstimmigkeiten in der Finanzbuchhaltung.

Die Bilanzierungsrichtlinie sind eine Reihe von Regeln und Verfahren, die die Art und Weise der Erfassung von Geschäftsvorfällen und der Erstellung von Jahresabschlüssen festlegen. Eine korrekt erstellte und regelmäßig aktualisierte Richtlinie erhöht die Transparenz, minimiert Fehlerquellen und erleichtert die Entscheidungsfindung.

Die Erstellung einer Bilanzierungsrichtlinie ist keine Formalität – sie ist eine strategische Entscheidung, die zur Stabilität und finanziellen Sicherheit eines Unternehmens beiträgt. Sie schafft ein einheitliches Rahmenwerk für die Buchführung, sichert die Einhaltung der geltenden Vorschriften und stärkt die Glaubwürdigkeit gegenüber Geschäftspartnern, Finanzinstitutionen und Aufsichtsbehörden.

Sorgen Sie für finanzielle Sicherheit Ihres Unternehmens.

Das Team von getsix® unterstützt Sie bei der Erstellung einer Bilanzierungsrichtlinie, die den Vorschriften entsprechen und auf die Gegebenheiten Ihres Unternehmens zugeschnitten sind.

Wenn Sie weitere Fragen haben, oder zusätzliche Informationen benötigen, wenden Sie sich bitte an Ihren Ansprechpartner oder nutzen Sie das Kontaktformular auf unserer getsix® Website.

***

Laden Sie sich die Broschüren mit allgemeinen Informationen und umreißt die Dienste, die von der HLB Poland Mitgliedsfirmen angeboten werden.

Mehr erfahrenKlicken Sie unten, um genauere Informationen zu Bevölkerung, größeren Städten und Städten, Sprache, Religion und Feiertagen in Polen zu erhalten.

Mehr erfahren