Quellensteuer (WHT) und Cloud-Dienste – immer strengere Vorgehensweise der polnischen Steuerbehörden

21. August 2025

21. August 2025

In den letzten Jahren gewinnt das Thema Quellensteuer (Withholding Tax, WHT) für Unternehmen in Polen zunehmend an Bedeutung. Die polnischen Steuerbehörden achten zunehmend nicht nur auf klassische Lizenzgebühren oder Zinsen, sondern auch auf Zahlungen im Zusammenhang mit modernen technologischen Lösungen. Im Fokus stehen insbesondere Dienstleistungen, die im Cloud-Modell erbracht werden vom Zugriff auf Speicherplatz bis hin zur Nutzung von SaaS-Software (Software-as-a-Service).

Gerade in Bezug auf diese Lösungen beginnen die Steuerbehörden, eine immer strengere Haltung einzunehmen. Ihrer Ansicht nach handelt es sich bei Zahlungen für den Zugang zu Cloud-Diensten nicht lediglich um neutrale Entgelte für die Software-Nutzung, sondern möglicherweise um Vergütungen für die Nutzung industrieller Ausrüstungen und somit um Zahlungen, die der Quellensteuer unterliegen.

Die Quellensteuer wird traditionell mit Lizenzgebühren, Zinszahlungen oder Vergütungen für die Nutzung industrieller Ausrüstung in Verbindung gebracht. Ursprünglich gab es Zweifel beispielsweise hinsichtlich Zahlungen für Server, Hosting oder die Nutzung von Computerprogrammen auf der Grundlage einer Endnutzerlizenz.

In der Rechtsprechung der Verwaltungsgerichte wurde die Auffassung vertreten, dass die Nutzung von Cloud-Diensten nicht mit der „Nutzung einer industriellen Ausrüstung” gleichgesetzt werden kann – unter anderem weil polnische Unternehmen keinen physischen Zugang zu den Servern ausländischer Anbieter haben und Gegenstand des Vertrags eher das Ergebnis in Form einer Dienstleistung (z. B. Datenspeicherung oder die Möglichkeit, in einer Anwendung zu arbeiten) und nicht das Recht an der Anlage selbst ist.

In den letzten Jahren haben die polnischen Steuerbehörden jedoch den Begriff der „industriellen Ausrüstung“ deutlich ausgeweitet. Ihrer Ansicht nach handelt es sich bei der IT-Infrastruktur (Server, Router, Switches) um genau diese Art von Geräten, die in der Wirtschaftstätigkeit verwendet werden und mit dem professionellen Handel verbunden sind.

Am 20. Mai 2025 veröffentlichte der Direktor der polnischen Landesinformationsstelle für Steuern (Krajowa Informacja Skarbowa – KIS) eine verbindliche individuelle Auskunft (Az. 0111-KDIB1-1.4010.139.2025.2.MF), die sich auf Zahlungen für die Nutzung von Software im SaaS-Modell bezieht. Der Antragsteller argumentierte, dass keine Urheberrechte übertragen würden, sondern lediglich ein Zugang zur Webanwendung für eigene Zwecke erfolge, weshalb die Abonnementgebühren nicht der Quellensteuer unterliegen sollten.

Der Direktor des KIS teilte diese Auffassung jedoch nicht. Er stellte fest, dass:

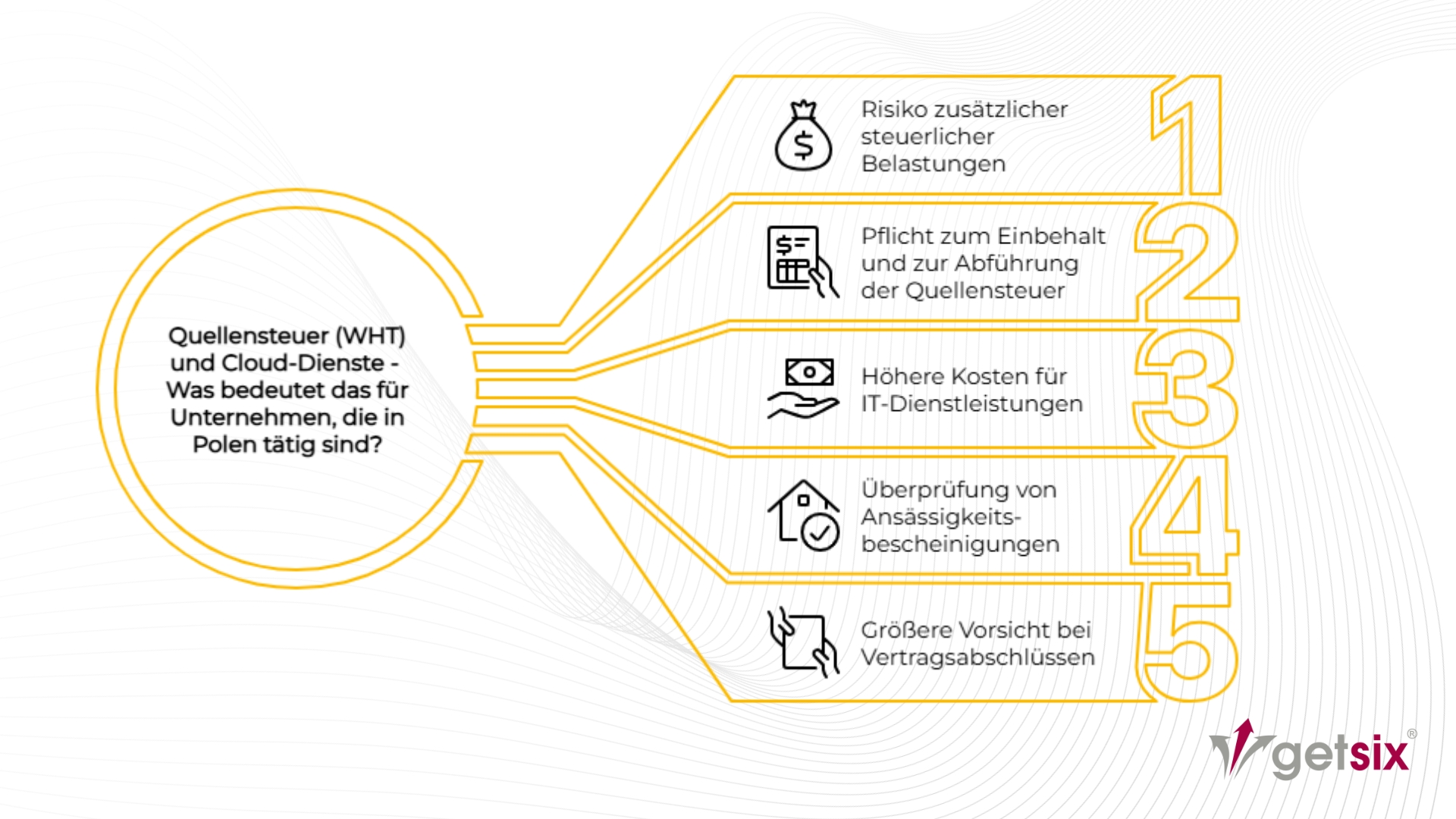

Für Unternehmen, die in Polen tätig sind und Cloud-Dienste nutzen, bedeutet diese Auslegung ein erhebliches Risiko zusätzlicher steuerlicher Belastungen. Wenn Abonnementgebühren für den Zugang zu SaaS-Diensten als Vergütung für die Nutzung industrieller Ausrüstung eingestuft werden, ist das polnische Unternehmen verpflichtet, die Quellensteuer einzubehalten und an das Finanzamt abzuführen.

Dies kann wiederum zu höheren Kosten für die Nutzung von IT-Dienstleistungen, zur Überprüfung der Ansässigkeitsbescheinigungen von Vertragspartnern oder zur Prüfung der Möglichkeit des Abschlusses von Doppelbesteuerungsabkommen führen.

In der Praxis bedeutet dies, dass selbst Standard-Abonnements für Online-Software, die viele polnische Steuerpflichtige bislang als steuerneutral betrachteten, nun von den Steuerbehörden infrage gestellt werden könnten. Unternehmen müssen daher zusätzliche Prüfverfahren einführen und bei Vertragsabschlüssen mit ausländischen Cloud-Anbietern deutlich mehr Vorsicht walten lassen.

Die im Mai 2025 veröffentlichte steuerliche Auslegung bestätigt, dass die polnischen Steuerbehörden den Begriff „industrielle Ausrüstung“ immer weiter auslegen und darunter auch die in Cloud-Modellen genutzte IT-Infrastruktur fassen. In der Praxis bedeutet dies, dass Zahlungen für den Zugang zu Online-Software – obwohl es sich scheinbar um immaterielle Dienstleistungen handelt – als quellensteuerpflichtige Vergütungen in Polen eingestuft werden können.

Für Unternehmen, die SaaS-Dienste oder andere Cloud-Lösungen nutzen, bedeutet dies, dass besondere Vorsicht geboten ist. Jede Transaktion sollte individuell geprüft werden unter Berücksichtigung folgender Aspekte:

Eine falsche Einstufung der Gebühren kann schwerwiegende Folgen haben – von Steuerrückständen bis hin zum Risiko von Streitigkeiten mit den Steuerbehörden. Obwohl in einigen Fällen eine Befreiung aufgrund eines Doppelbesteuerungsabkommens (DBA) möglich ist, ist das Verfahren selbst mit zusätzlichen Verpflichtungen verbunden und erfordert eine sorgfältige Dokumentation.

Wenn Ihr Unternehmen in Polen tätig ist und Cloud-Dienste nutzt oder Zahlungen für SaaS-Software an ausländische Anbieter leistet, sollten Sie sich an Experten wenden. Das Team von getsix® unterstützt Sie gerne bei der Risikobewertung und Vorbereitung auf mögliche Quellensteuerpflichten in Polen. Kontaktieren Sie uns über das Formular.

Wenn Sie weitere Fragen haben, oder zusätzliche Informationen benötigen, wenden Sie sich bitte an Ihren Ansprechpartner oder nutzen Sie das Kontaktformular auf unserer getsix® Website.

***

Laden Sie sich die Broschüren mit allgemeinen Informationen und umreißt die Dienste, die von der HLB Poland Mitgliedsfirmen angeboten werden.

Mehr erfahrenKlicken Sie unten, um genauere Informationen zu Bevölkerung, größeren Städten und Städten, Sprache, Religion und Feiertagen in Polen zu erhalten.

Mehr erfahren