Abschreibungsgrenzen für Pkw in Polen ab 2026 – Änderungen und Auswirkungen für Unternehmer

23. Juli 2025

23. Juli 2025

Ab dem Jahr 2026 wird die Nutzung von Personenkraftwagen im geschäftlichen Kontext in Polen steuerlich weniger vorteilhaft. Neue Abschreibungs- und Abrechnungsgrenzen in Abhängigkeit von dem CO₂-Ausstoß werden die Art und Weise verändern, wie Unternehmen Fahrzeuge in ihren Kosten verbuchen können.

Ab dem 1. Januar 2026 gelten in Polen neue Abschreibungsgrenzen sowie Regeln für die steuerliche Behandlung von Fahrzeugen – sowohl bei Kauf als auch bei Leasing oder Miete. Maßgeblich ist dabei der CO₂-Ausstoß des jeweiligen Fahrzeugs: Je höher dieser ist, desto geringer ist der Anteil seines Wertes, der als Werbungskosten geltend gemacht werden kann. Für die meisten Verbrennungsmotoren und klassischen Hybridfahrzeuge bedeutet dies ein höheres zu versteuerndes Einkommen und eine geringere Rentabilität des Kaufs. Die Vorzugsregelungen werden nur für emissionsarme Fahrzeuge – hauptsächlich Elektro- und Wasserstofffahrzeuge – beibehalten.

Ab dem 1. Januar 2026 führt das polnische Steuerrecht neue Abschreibungsobergrenzen ein, die sich nach dem CO₂-Ausstoß des Fahrzeugs richten. Diese Änderungen betreffen auch das operative Leasing und die Langzeitmiete.

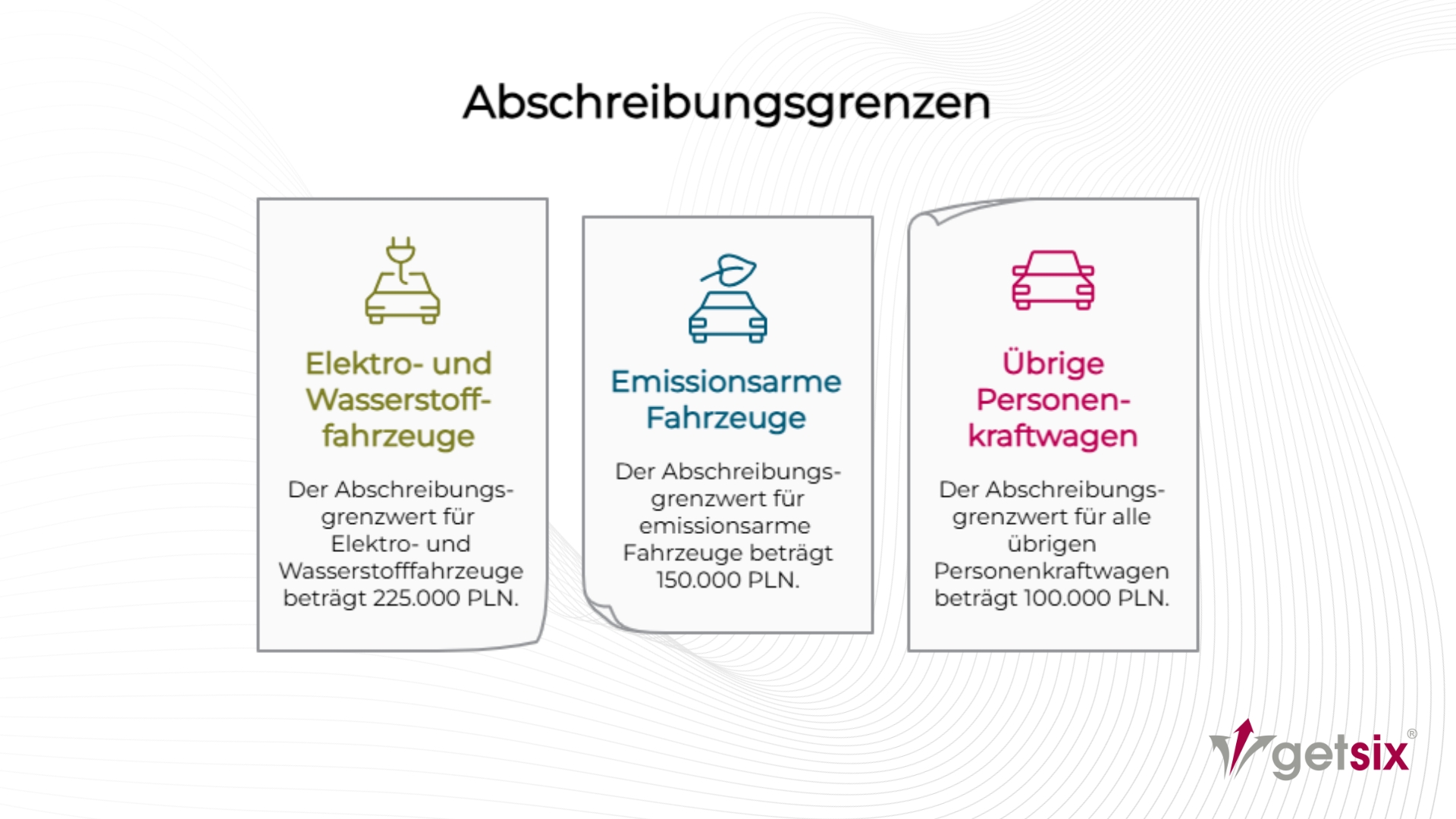

Abschreibungsgrenzen gemäß polnischem Steuerrecht:

Wissenswertes:

Die anzuwendende Abschreibungsgrenze richtet sich nach dem offiziellen CO₂-Ausstoß des Fahrzeugs, basierend auf technischen Daten aus dem zentralen Fahrzeugregister CEPiK. Diese stammen aus den Zulassungsunterlagen. Unternehmen in Polen sollten daher die CO₂-Werte eines Fahrzeugs bereits vor dem Kauf überprüfen, um steuerliche Folgen korrekt einzuschätzen.

Obwohl die neuen Abschreibungsgrenzen für Anlagevermögen klar definiert sind, fehlen im polnischen Steuerrecht derzeit Übergangsregelungen für Operating-Leasing und Langzeitmiete. Unklar ist, ob Leasingverträge, die noch 2025 abgeschlossen werden, weiterhin nach den bisherigen Grenzen (z. B. 150.000 PLN) abgerechnet werden dürfen.

Diese Unsicherheit stellt ein Steuerrisiko dar – insbesondere für Unternehmen in Polen, die vor Jahresende größere Investitionen in ihre Flotte planen. Es empfiehlt sich, die Mitteilungen des polnischen Finanzministeriums aufmerksam zu verfolgen und gegebenenfalls rechtzeitig einen Steuerberater einzubeziehen.

Der Kauf eines Fahrzeugs noch im Jahr 2025 ausschließlich zum Zweck der Inanspruchnahme des höheren Abschreibungsbetrags kann in bestimmten Fällen als Steuermodell angesehen werden und muss dem Leiter der Finanzbehörde gemeldet werden. Dieses Risiko besteht insbesondere, wenn:

In solchen Fällen ist es ratsam, die geplante Investition im Voraus mit einem Steuerberater zu besprechen, um eine unwissentliche Verletzung der Verpflichtungen aus den MDR-Vorschriften (Mandatory Disclosure Rules) zu vermeide.

Laut der Begründung zur Gesetzesnovelle ist das Hauptziel der Änderungen die Förderung von emissionsarmem Verkehr und die Beschleunigung der Transformation gewerblicher Fahrzeugflotten hin zu Elektro- und Wasserstofffahrzeugen. Die neuen Regelungen sollen Unternehmer in Polen dazu motivieren, auf konventionelle Verbrenner zu verzichten und umweltfreundlichere Alternativen zu wählen.

Die Einführung differenzierter Abschreibungs- und Leasinggrenzen – abhängig vom CO₂-Ausstoß – soll gezielt den Markt für Elektromobilität in Polen fördern. Der Gesetzgeber argumentiert, dass die steuerliche Bevorzugung emissionsarmer Fahrzeuge deren höheren Anschaffungskosten ausgleichen und die klimapolitischen Ziele der EU unterstützen soll.

Im Hintergrund dieser Maßnahmen steht auch der Haushaltsaspekt– laut der Folgenabschätzung sollen die Maßnahmen dem polnischen Staat zusätzliche Einnahmen in Milliardenhöhe über einen Zeitraum von sechs Jahren bringen.

Die neuen Abschreibungsgrenzen, die am 1. Januar 2026 in Kraft treten, werden in der Praxis die Möglichkeit einschränken, Kosten im Zusammenhang mit Verbrennungsmotoren in Unternehmen steuerlich geltend zu machen. Für viele Unternehmen bedeutet dies einen realen Anstieg des zu versteuernden Einkommens und weniger günstige finanzielle Bedingungen beim Kauf, Leasing oder der Miete von Fahrzeugen.

Steuerliche Vergünstigungen bleiben ausschließlich für emissionsarme Fahrzeuge – vor allem Elektro- und Wasserstofffahrzeuge – erhalten. Dies unterstützt die Klimaziele, erhöht jedoch gleichzeitig die Belastung für Betriebe, die auf klassische Lösungen setzen.

Wer in Polen eine Investition in den Fuhrpark oder den Kauf eines Firmenwagens noch vor Ende 2025 plant, sollte rechtzeitig handeln und sich an einen Steuerberater wenden. Das Fehlen präziser Übergangsregelungen und das Risiko der Meldung eines Steuermodells machen eine gute Entscheidung und eine entsprechende Vorbereitung erforderlich.

Wenn Sie weitere Fragen haben, oder zusätzliche Informationen benötigen, wenden Sie sich bitte an Ihren Ansprechpartner oder nutzen Sie das Kontaktformular auf unserer getsix® Website.

***

Laden Sie sich die Broschüren mit allgemeinen Informationen und umreißt die Dienste, die von der HLB Poland Mitgliedsfirmen angeboten werden.

Mehr erfahrenKlicken Sie unten, um genauere Informationen zu Bevölkerung, größeren Städten und Städten, Sprache, Religion und Feiertagen in Polen zu erhalten.

Mehr erfahren