Das nationale E-Rechnungssystem (KSeF) ist eine Lösung, die ab 2026 für die meisten Steuerzahler in Polen obligatorisch wird. Das System führt ein neues Modell für den Rechnungsumlauf ein – strukturierte elektronische Dokumente, die in einem zentralen System des Finanzministeriums gespeichert werden. Dies ist eine grundlegende Änderung, die sich auf die täglichen Geschäftsprozesse, die Buchhaltung und die Beziehungen zu Geschäftspartnern auswirkt.

Das Finanzministerium hat das „KSeF 2.0-Handbuch” erstellt, das unter anderem die Funktionsweise des Systems und die einzelnen Schritte zur Vorbereitung seiner Einführung detailliert beschreibt. Dieses Dokument ist eine offizielle Informationsquelle, die sowohl die rechtlichen Grundlagen als auch praktische Hinweise für Unternehmer enthält. Auf der Grundlage des Handbuchs präsentieren wir Ihnen im Folgenden einen umfassenden Leitfaden, der Schritt für Schritt die notwendigen Maßnahmen für einen reibungslosen Start mit KSeF erläutert.

Zeitplan für die Einführung von KSeF

- 1. Januar 2022 – Start von KSeF in der freiwilligen Version.

- 25. Juni 2025 – Veröffentlichung der neuen logischen Struktur FA(3).

- 30. Juni 2025 – Bereitstellung der technischen Dokumentation API KSeF 2.0.

- 30. September 2025 – Start der Testumgebung für die API KSeF 2.0.

- 1. November 2025 – Möglichkeit zum Herunterladen von KSeF-Zertifikaten.

- 3. November 2025 – Bereitstellung der Testversion der Steuerzahler-App KSeF 2.0.

- 1. Februar 2026 – Verpflichtung zur Ausstellung von Rechnungen im KSeF für Steuerzahler, die im Jahr 2024 einen Umsatz von 200 Mio. PLN überschritten haben.

- 1. April 2026 – Ausweitung der Verpflichtung auf alle anderen Steuerzahler.

- 31. Dezember 2026 – Ende der Übergangsfrist für Kleinstunternehmer (Umsatz bis zu 10.000 PLN pro Monat).

- 1. Januar 2027 – vollständige Einführung von KSeF, keine Möglichkeit mehr, Rechnungen mit Registrierkassen auszustellen, Verpflichtung zur Angabe von KSeF-Nummern bei Zahlungen zwischen aktiven Mehrwertsteuerpflichtigen und Möglichkeit der Verhängung von Sanktionen bei Nichterfüllung der Verpflichtungen.

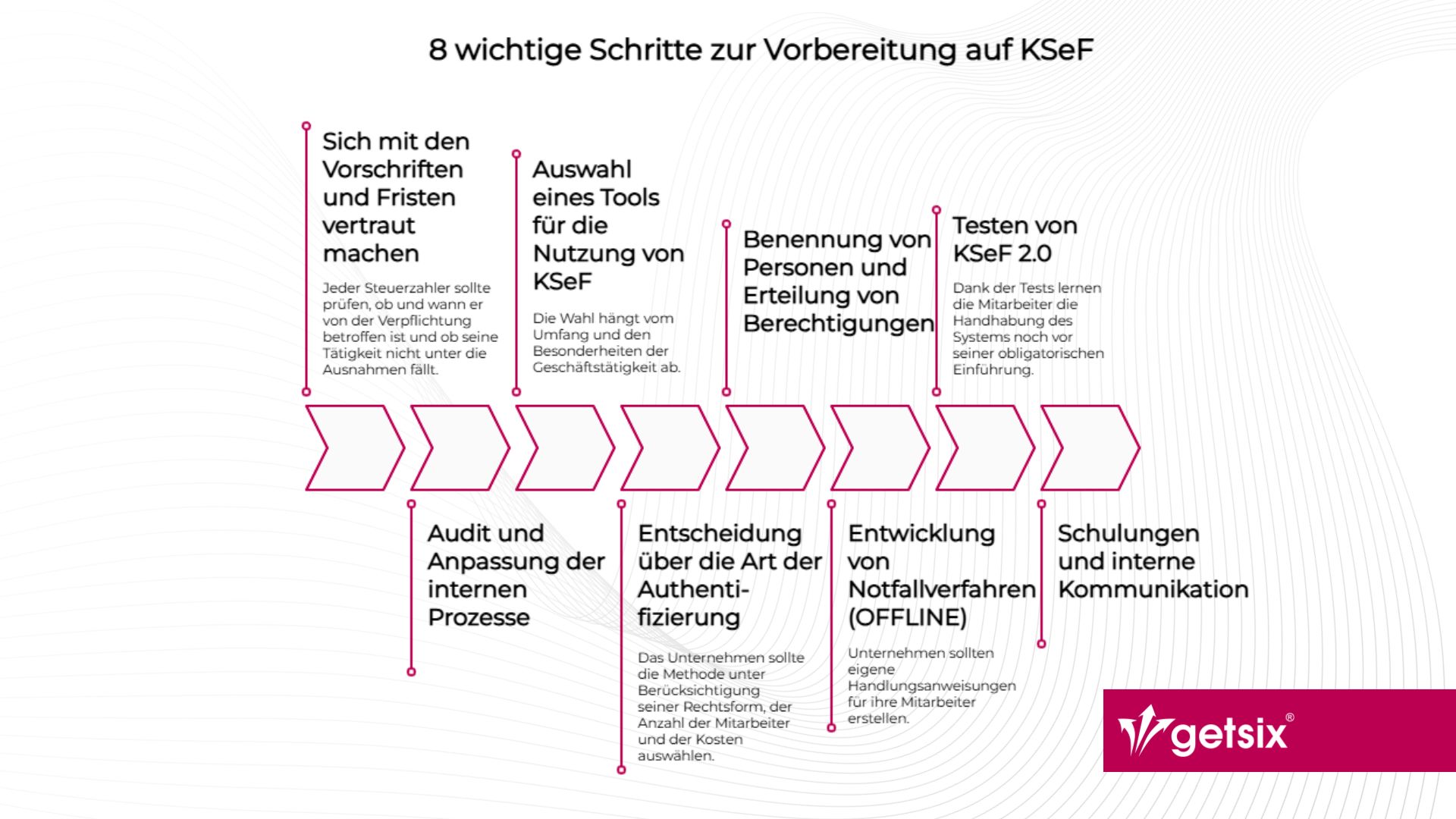

8 wichtige Schritte zur Vorbereitung auf KSeF

Schritt 1. Sich mit den Vorschriften und Fristen vertraut machen

Die Grundlage für die Vorbereitung ist die Analyse der gesetzlichen Bestimmungen (Gesetze von 2023, 2024 und 2025) und das Verständnis der Fristen für das Inkrafttreten der Verpflichtung. Jeder Steuerzahler sollte prüfen, ob und wann er von der Verpflichtung betroffen ist und ob seine Tätigkeit nicht unter die Ausnahmen fällt.

Schritt 2. Audit und Anpassung der internen Prozesse

Dies ist der arbeitsintensivste Schritt, aber entscheidend für den Erfolg der gesamten Umsetzung. Im Rahmen des Audits ist Folgendes festzulegen:

- Arten von Rechnungen – KSeF unterstützt Basisrechnungen, Vorausrechnungen, Abrechnungsrechnungen, vereinfachte Rechnungen und Korrekturrechnungen. Es können unter anderem keine Pro-forma-Rechnungen, Gutschriften, Belastungsanzeigen oder Rechnungen ausgestellt werden.

- Zusätzliche Branchenfelder – z. B. im Energiesektor: Zählernummern, im Transportwesen: Angaben zum Transportunternehmen – es muss überprüft werden, wie diese in der FA(3)-Struktur abgebildet sind.

- Anhänge – KSeF unterstützt ausschließlich strukturierte XML-Anhänge (z. B. Warenspezifikationen). PDF-Dateien oder Scans werden nicht akzeptiert. Solche Dokumente müssen über andere Kanäle übermittelt werden.

- Dokumentenfluss im Unternehmen – wer stellt aus, wer akzeptiert, wer verbucht, wie gelangen die Rechnungen zum Buchhaltungsbüro?

- Beziehungen zu Geschäftspartnern – z. B. zu ausländischen Geschäftspartnern, die keinen Zugang zu KSeF haben (keine Steueridentifikationsnummer), oder zu Verbrauchern, denen eine zusätzliche Form der Rechnung zur Verfügung gestellt werden muss.

Schritt 3. Auswahl eines Tools für die Nutzung von KSeF

Optionen für Unternehmer:

- Kostenlose Tools des Finanzministeriums – Steuerzahler-App KSeF 2.0, e-mikrofirma, mobile App KSeF (insbesondere für Kleinstunternehmen).

- Kommerzielle Finanz- und Buchhaltungssysteme – integriert in die API KSeF 2.0, besser geeignet für Unternehmen mit großem Geschäftsvolumen.

Die Wahl hängt vom Umfang und den Besonderheiten der Geschäftstätigkeit ab – Kleinstunternehmer können kostenlose Tools nutzen, große Unternehmen werden KSeF eher in ihr ERP-System integrieren.

getsix® unterstützt Unternehmen bei der Anpassung an KSeF. Als Microsoft-Partner implementieren wir das System Microsoft Dynamics 365 Business Central, das vollständig in KSeF integriert ist und die Finanz- und Buchhaltungsprozesse optimiert. Wir bieten auch das Customer Invoice and Workflow Portal zusammen mit einer mobilen Anwendung an – ein modernes Tool für den Umlauf, die Genehmigung und die Überprüfung von Rechnungen. Wir empfehlen Ihnen, sich mit dem getsix®-Team in Verbindung zu setzen, um die optimale Lösung für Ihr Unternehmen zu finden.

Schritt 4. Entscheidung über die Art der Authentifizierung

Der Zugang zu KSeF ist unter anderem möglich über:

- Vertrauenswürdige Signatur (für natürliche Personen, kostenlos),

- qualifizierte elektronische Signatur,

- qualifiziertes elektronisches Siegel,

- KSeF-Zertifikate – eine neue, vom Finanzministerium empfohlene Methode:

- Zertifikat Typ 1 – zur Authentifizierung im System,

- Zertifikat Typ 2 – zur Ausstellung von Rechnungen im Offline-Modus.

Das Unternehmen sollte die Methode unter Berücksichtigung seiner Rechtsform, der Anzahl der Mitarbeiter und der Kosten auswählen.

Schritt 5. Benennung von Personen und Erteilung von Berechtigungen

Rollen und Verantwortlichkeiten müssen festgelegt werden:

- Wer stellt Verkaufsrechnungen aus?

- Wer überprüft und genehmigt Einkäufe?

- Wer außerhalb der Buchhaltung benötigt Zugriff (z. B. Reklamationsabteilung, Logistik)?

Es ist wichtig, Vertretungen für den Fall der Abwesenheiten und geplante Personalveränderungen zu berücksichtigen.

Schritt 6. Entwicklung von Notfallverfahren (OFFLINE)

Im KSeF sind drei Notfallmodi vorgesehen:

- offline24 – bei fehlender Internetverbindung,

- offline – Nichtverfügbarkeit des Systems (Wartungsarbeiten),

- Notfallmodus – vom Finanzministerium gemeldeter Ausfall.

Rechnungen in diesen Modi werden in der Struktur FA(3) ausgestellt und dann innerhalb einer bestimmten Frist an KSeF gesendet:

- 1 Werktag (offline24 und Nichtverfügbarkeit des Systems),

- 7 Werktage (Notfallmodus).

Für die Arbeit im Offline-Modus ist ein KSeF-Zertifikat erforderlich. Unternehmen sollten eigene Handlungsanweisungen für ihre Mitarbeiter erstellen.

Schritt 7. Testen von KSeF 2.0

Seit September 2025 steht eine API-Testumgebung zur Verfügung, und ab November 2025 wird die Testversion der Steuerzahler-App KSeF 2.0 verfügbar sein. Jeder Unternehmer sollte diese Zeit nutzen, um:

- den Prozess der Ausstellung und des Empfangs von Rechnungen zu testen,

- die korrekte Integration in das Finanz- und Buchhaltungsprogramm zu überprüfen,

- die Vergabe von Berechtigungen und die Anmeldung zu testen,

- die Handhabung von Notfallmodi zu überprüfen.

Dank der Tests lernen die Mitarbeiter die Handhabung des Systems noch vor seiner obligatorischen Einführung.

Schritt 8. Schulungen und interne Kommunikation

Der letzte Schritt ist die organisatorische Vorbereitung:

- laufende Verfolgung der KSeF-Website und der Mitteilungen des Finanzministeriums,

- Organisation von Schulungen für Mitarbeiter,

- Benennung eines Teams, das für die Überwachung der Einführung verantwortlich ist,

- Sicherstellung, dass alle Abteilungen wissen, wie sich die neuen Regeln auf ihre tägliche Arbeit auswirken werden.

Ausnahmen von der obligatorischen KSeF

Nicht alle Rechnungen müssen im System ausgestellt werden. Die Ausnahmen umfassen unter anderem:

- Rechnungen, die von ausländischen Steuerpflichtigen ohne Sitz oder ständigen Geschäftssitz in Polen ausgestellt werden,

- Verkäufe an Verbraucher (Ausstellung von Rechnungen im KSeF freiwillig),

- OSS- und IOSS-Verfahren sowie gelegentliche internationale Beförderungen,

- Rechnungen in Form von Einwegtickets (Autobahnen, Schienen-, Luft- und Seeverkehr),

- bestimmte von der Mehrwertsteuer befreite Dienstleistungen.

In der Praxis bedeutet dies, dass einige Unternehmen parallele Prozesse führen müssen – innerhalb und außerhalb des KSeF.

Die Vorbereitung auf KSeF erfordert Maßnahmen auf vielen Ebenen: von der Einarbeitung in die Vorschriften über die Prüfung der Prozesse und die Auswahl geeigneter Tools bis hin zu Tests und Schulungen des Teams. Obwohl die Verpflichtung erst 2026 in Kraft tritt, lohnt es sich, schon jetzt mit den Vorbereitungen zu beginnen, um Chaos zu vermeiden und einen reibungslosen Betrieb des Unternehmens im neuen System zu gewährleisten.

KSeF ist eine Verpflichtung, aber auch eine Chance zur Standardisierung und Automatisierung des Dokumentenflusses, zu mehr finanzieller Transparenz und einer besseren Kontrolle über die Steuerabrechnungen.

getsix® bietet umfassende Lösungen im Bereich der elektronischen Rechnungsstellung, die auf die Größe des Unternehmens und die Besonderheiten der Branche zugeschnitten sind. Unsere Unterstützung hilft Ihnen, sich umfassend auf die durch KSeF eingeführten Änderungen vorzubereiten – kontaktieren Sie uns, um weitere Informationen zu erhalten.

Wenn Sie weitere Fragen haben, oder zusätzliche Informationen benötigen, wenden Sie sich bitte an Ihren

Ansprechpartner oder nutzen Sie das Kontaktformular auf unserer getsix® Website.

Kontaktieren Sie uns »

***

Diese Veröffentlichung ist eine unverbindliche Information und dient der allgemeinen Information. Die

bereitgestellten Informationen stellen keine Rechts-, Steuer- oder Unternehmensberatung dar, und ersetzen

auch keine individuelle Beratung. Trotz sorgfältiger Bearbeitung werden alle Angaben in dieser

Veröffentlichung ohne Gewähr für die Richtigkeit, Aktualität und Vollständigkeit der Informationen gemacht.

Die Informationen in dieser Veröffentlichung sind nicht als alleinige Handlungsgrundlage geeignet, und

können eine konkrete Beratung im Einzelfall nicht ersetzen. Die Haftung der Autoren oder von getsix® ist

ausgeschlossen. Wir bitten Sie, sich bei Bedarf für eine verbindliche Beratung direkt an uns zu wenden. Der

Inhalt dieser Veröffentlichung ist geistiges Eigentum von getsix® oder seiner Partnerunternehmen und ist

urheberrechtlich geschützt. Nutzer dieser Informationen dürfen den Inhalt der Veröffentlichung

ausschließlich für eigene Zwecke herunterladen, ausdrucken oder kopieren.