Steuervergünstigung für Soldaten der Territorialverteidigungskräfte (WOT) und der Aktiven Reserve (AR) – Regeln für Arbeitgeber in Polen

23. September 2025

23. September 2025

Zum Ende des Steuerjahres lohnt es sich, an eine neue Vergünstigung zu erinnern, die Unternehmer erstmals in ihrer Steuererklärung für 2025 in Anspruch nehmen können. Die Steuervergünstigung für die Beschäftigung von Soldaten der Territorialen Verteidigungskräfte (WOT) und der Aktiven Reserve (AR) stellt eine echte Unterstützung für Unternehmen dar. Sie kann sowohl in der PIT- als auch in der CIT-Steuererklärung berücksichtigt werden – davon profitieren Steuerzahler, die eine nach den allgemeinen Regeln besteuerte, wirtschaftliche Tätigkeit ausüben, sowie Steuerzahler der Körperschaftsteuer. Neben den messbaren Steuervorteilen ist jedoch zu beachten, dass die Beschäftigung von Soldaten auch mit zusätzlichen Pflichten für den Arbeitgeber verbunden ist.

Die Steuervergünstigung für Unternehmer, die Soldaten der Territorialen Verteidigungskräfte (WOT) und der Aktiven Reserve (AR) beschäftigen, wurde mit dem Gesetz vom 1. Oktober 2024 eingeführt und gilt seit dem 1. Januar 2025. Sie ist sowohl im Einkommensteuergesetz (Art. 26he) als auch im Körperschaftsteuergesetz (Art. 18eg) vorgesehen. Ihr Ziel ist es, durch eine Verringerung der Steuerlast dazu zu ermutigen, Personen zu unterstützen, die ihre berufliche Tätigkeit mit dem Militärdienst verbinden.

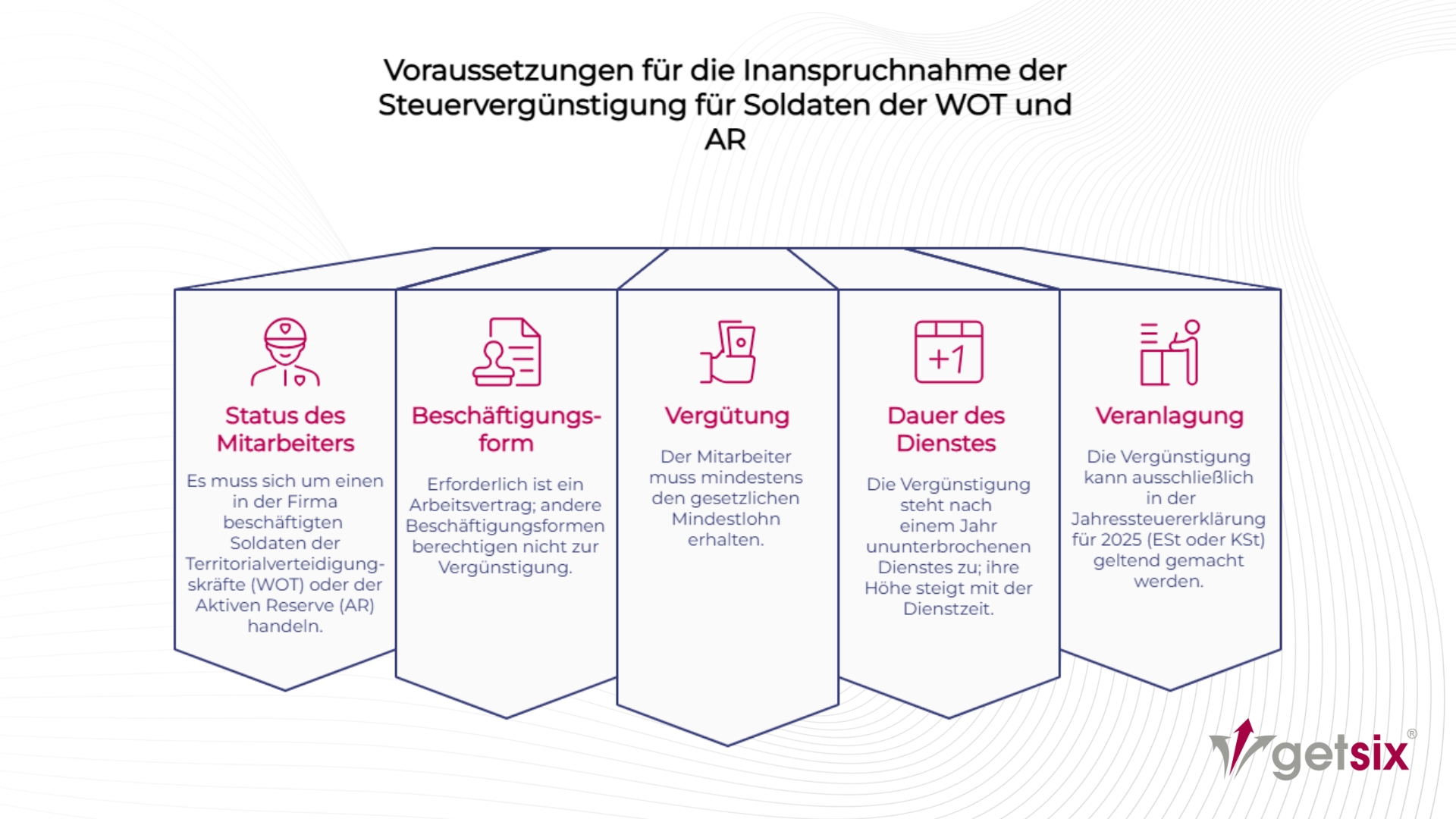

Die Ermäßigung kann von PIT-Steuerzahlern in Anspruch genommen werden, die ihre Tätigkeit nach den allgemeinen Grundsätzen oder mit einem linearen Steuersatz abrechnen, sowie von CIT-Steuerzahlern – unter der Voraussetzung, dass sie Soldaten der WOT oder AR auf der Grundlage eines Arbeitsvertrags mit dem Mindestgehalt beschäftigen.

Die Steuerermäßigung gilt nicht für Mitarbeiter, die auf der Grundlage von zivilrechtlichen Verträgen oder im B2B-Modell beschäftigt sind.

In der Praxis besteht die Ermäßigung in einer Verringerung der Steuerbemessungsgrundlage um einen bestimmten Betrag, der von der ununterbrochenen Dienstzeit des Soldaten abhängt. Die Ermäßigung gilt separat für jeden beschäftigten Soldaten der WOT oder AR, der die Voraussetzungen erfüllt.

Die Höhe der Steuervergünstigung hängt von der Dauer der ununterbrochenen Dienstzeit eines Soldaten der Territorialen Verteidigungskräfte (WOT) oder der Aktiven Reserve (AR) ab. Die Abzugsbeträge sind gesetzlich festgelegt und gelten sowohl für die Einkommensteuer (PIT) als auch für die Körperschaftsteuer (CIT).

| Dauer des ununterbrochenen Dienstes | Abzugsbetrag pro Arbeitnehmer |

|---|---|

| Mindestens 1 Jahr | PLN 12,000 |

| Mindestens 2 Jahre | PLN 15,000 |

| Mindestens 3 Jahre | PLN 18,000 |

| Mindestens 4 Jahre | PLN 21,000 |

| Mindestens 5 Jahre | PLN 24,000 |

Der Gesetzgeber hat die Möglichkeit vorgesehen, die angegebenen Beträge zu erhöhen:

Wenn der Soldat weniger als ein Steuerjahr beschäftigt war, beträgt die Ermäßigung 1/12 des Grundbetrags für jeden vollen Beschäftigungsmonat.

Die Abzüge werden in der jährlichen Steuererklärung – sowohl in der PIT- als auch in der CIT-Erklärung – für das Jahr 2025 vorgenommen. Die Vergünstigung mindert weder die monatlichen noch die vierteljährlichen Vorauszahlungen, und ihre Höhe wird auf der Grundlage der Daten des gesamten Steuerjahres festgelegt.

Gemäß dem Gesetz sind in der Erklärung unter anderem folgende Angaben zu liefern:

Auf Verlangen der Steuerbehörden ist der Steuerzahler verpflichtet, Folgendes vorzulegen:

Die Beschäftigung von Soldaten der Territorialverteidigungskräfte oder der aktiven Reserve bedeutet nicht nur die Möglichkeit, Steuervergünstigungen in Anspruch zu nehmen, sondern auch zusätzliche Pflichten, die sich aus dem Gesetz über die Verteidigung des Vaterlandes ergeben.

Soldaten können zur sofortigen Dienstleistung einberufen werden. Nach dem Erscheinen des Arbeitnehmers in der Einheit ist der Kommandant verpflichtet, seinen Arbeitgeber unverzüglich zu benachrichtigen. Unabhängig davon ist der Arbeitnehmer verpflichtet, das Unternehmen über seine Abwesenheit und deren voraussichtliche Dauer zu informieren – spätestens am zweiten Tag der Abwesenheit.

Gemäß Art. 305 des Gesetzes über die Verteidigung des Vaterlandes ist der Arbeitgeber verpflichtet, einem Arbeitnehmer, der Soldat ist, für die Dauer des Dienstes unbezahlten Urlaub zu gewähren. Während dieser Zeit behält der Arbeitnehmer alle Rechte aus dem Arbeitsverhältnis, mit Ausnahme des Anspruchs auf Vergütung. Der Arbeitgeber darf die Gewährung eines solchen Urlaubs nicht verweigern.

Während des Dienstes bleibt der Arbeitnehmer in einem Arbeitsverhältnis – er behält unter anderem das Recht, nach Beendigung seines Militärdienstes an seinen Arbeitsplatz wieder zurückzukehren.

Neben der Steuervergünstigung hat der Gesetzgeber auch andere Formen der Unterstützung für Unternehmer vorgesehen, die Soldaten der WOT und AR beschäftigen.

Der Arbeitgeber muss keine Abfindung für Arbeitnehmer-Soldaten zahlen, die ihre Grundausbildung abgeschlossen haben. Diese Leistung wird von der Militäreinheit in Höhe von 50 % des Durchschnittsgehalts des zweiten Quartals des Vorjahres gezahlt.

Die Beschäftigung von Soldaten der Territorialen Verteidigungskräfte (WOT) und der Armee (AR) kann ein zusätzliches Qualitätskriterium bei der Vergabe öffentlicher Aufträge unterhalb der EU-Schwellenwerte sein. Dadurch haben Unternehmer, die die Verteidigung des Landes unterstützen, bessere Chancen, Aufträge zu erhalten.

Das Ministerium für Nationale Verteidigung führt auch ein Programm durch, das Unternehmen auszeichnet, die ihre Mitarbeiter, die Soldaten sind, in besonderer Weise unterstützen. Der Wettbewerb „WOT-freundlicher Arbeitgeber” fördert bewährte Praktiken im Bereich der flexiblen Arbeitsorganisation und der Sensibilisierung für die Rolle der WOT. Unternehmen können mit prestigeträchtigen Auszeichnungen und zusätzlichen Schulungen rechnen, die ihre Mitarbeiter dabei unterstützen, berufliche und militärische Pflichten miteinander zu vereinbaren.

Die Steuervergünstigung für die Beschäftigung von Soldaten der WOT und AR ist eine echte Unterstützung für Unternehmer – sie ermöglicht eine Verringerung der Steuerbemessungsgrundlage sowohl bei der Einkommensteuer als auch bei der Körperschaftsteuer und führt in der Praxis zu messbaren Steuereinsparungen. Gleichzeitig müssen Arbeitgeber bedenken, dass die Einstellung von Soldaten mit bestimmten Personalverpflichtungen verbunden ist, die nicht außer Acht gelassen werden dürfen.

Daher lohnt es sich, bereits jetzt in Ihrem Unternehmen HR-Verfahren für die Abwesenheit von Mitarbeitern, die zum Dienst einberufen werden, vorzubereiten und für eine ordnungsgemäße Steuerdokumentation zu sorgen.

getsix® unterstützt Unternehmer sowohl bei der Berechnung der Steuervergünstigungen und der Steuerabrechnung als auch bei der Vorbereitung der Personalunterlagen, damit die Inanspruchnahme der Vergünstigungen sicher und vorschriftsmäßig erfolgt. Kontaktieren Sie uns.

Rechtsgrundlage:

Gesetz vom 1. Oktober 2024 zur Änderung bestimmter Gesetze zur Unterstützung von Unternehmern, die Soldaten der Territorialverteidigung oder Soldaten der Aktiven Reserve beschäftigen

Wenn Sie weitere Fragen haben, oder zusätzliche Informationen benötigen, wenden Sie sich bitte an Ihren Ansprechpartner oder nutzen Sie das Kontaktformular auf unserer getsix® Website.

***

Laden Sie sich die Broschüren mit allgemeinen Informationen und umreißt die Dienste, die von der HLB Poland Mitgliedsfirmen angeboten werden.

Mehr erfahrenKlicken Sie unten, um genauere Informationen zu Bevölkerung, größeren Städten und Städten, Sprache, Religion und Feiertagen in Polen zu erhalten.

Mehr erfahren