Krajowy System e-Faktur (KSeF) to rozwiązanie, które od 2026 roku stanie się obowiązkowe dla większości podatników w Polsce. System wprowadza nowy model obiegu faktur – ustrukturyzowanych dokumentów elektronicznych przechowywanych w centralnym systemie Ministerstwa Finansów. To zmiana o fundamentalnym znaczeniu, wpływająca na codzienne procesy biznesowe, księgowe i relacje z kontrahentami.

Ministerstwo Finansów przygotowało “Podręcznik KSeF 2.0”, który w szczegółowy sposób opisuje m.in. zasady funkcjonowania systemu oraz kolejne etapy przygotowań do jego wdrożenia. Dokument ten jest oficjalnym źródłem informacji, zawierającym zarówno podstawy prawne, jak i praktyczne wskazówki dla przedsiębiorców. W oparciu o treść podręcznika przedstawiamy poniżej kompleksowy przewodnik, który krok po kroku omawia działania niezbędne do sprawnego rozpoczęcia korzystania z KSeF.

Harmonogram wdrożenia KSeF

- 1 stycznia 2022 r. – uruchomienie KSeF w wersji dobrowolnej.

- 25 czerwca 2025 r. – publikacja nowej struktury logicznej FA(3).

- 30 czerwca 2025 r. – udostępnienie dokumentacji technicznej API KSeF 2.0.

- 30 września 2025 r. – start środowiska testowego API KSeF 2.0.

- 1 listopada 2025 r. – możliwość pobierania certyfikatów KSeF.

- 3 listopada 2025 r. – udostępnienie testowej Aplikacji Podatnika KSeF 2.0.

- 1 lutego 2026 r. – obowiązek wystawiania faktur w KSeF dla podatników, którzy w 2024 r. przekroczyli sprzedaż 200 mln zł.

- 1 kwietnia 2026 r. – obowiązek rozszerzony na pozostałych podatników.

- 31 grudnia 2026 r. – koniec okresu przejściowego dla najmniejszych przedsiębiorców (sprzedaż do 10 000 zł miesięcznie).

- 1 stycznia 2027 r. – pełne wdrożenie KSeF, brak możliwości wystawiania faktur przy użyciu kas rejestrujących, obowiązek podawania numerów KSeF w płatnościach między podatnikami VAT czynnymi oraz możliwość stosowania sankcji za niedopełnienie obowiązków.

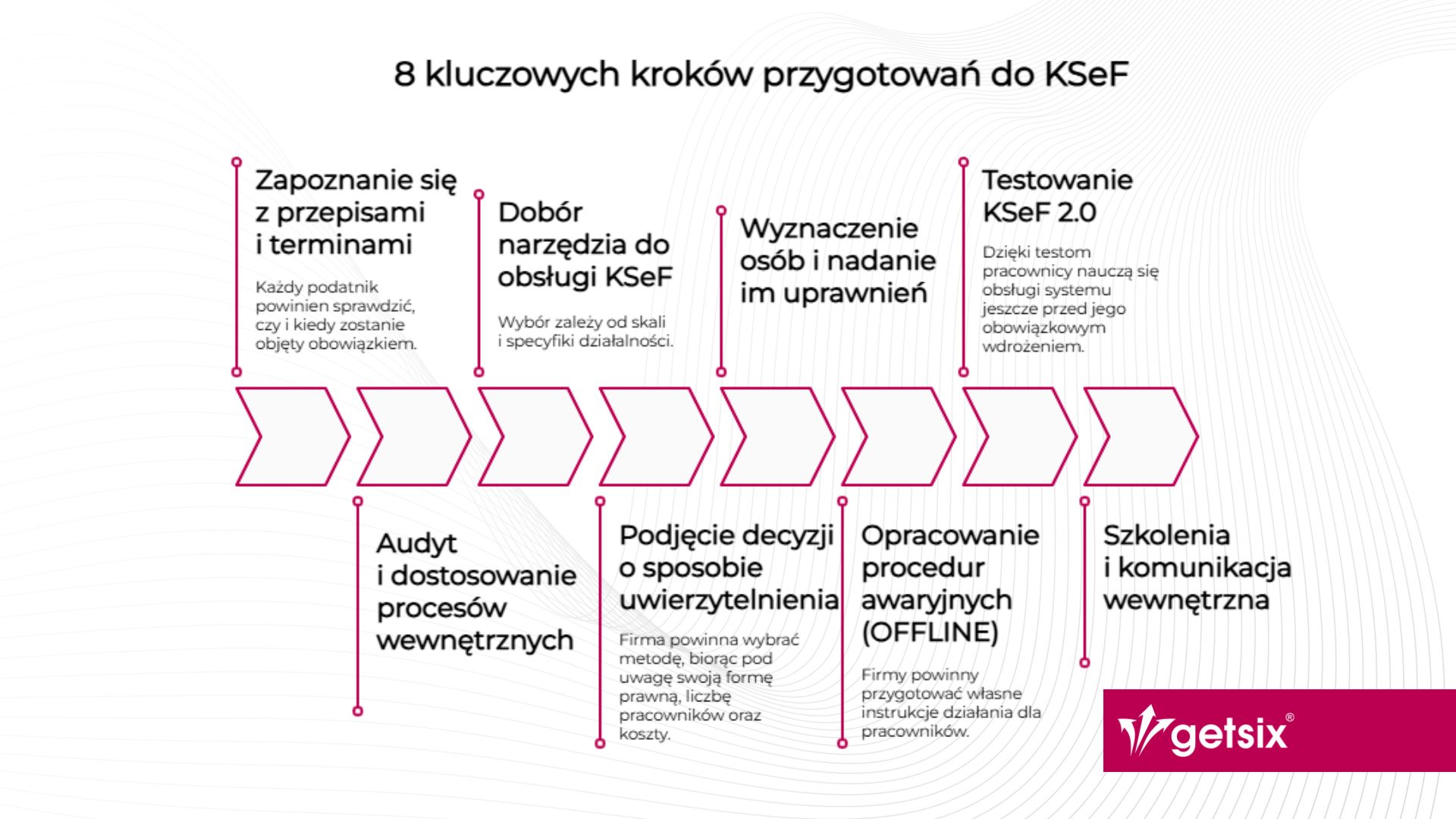

8 kluczowych kroków przygotowań do KSeF

Krok 1. Zapoznanie się z przepisami i terminami

Podstawą przygotowań jest analiza przepisów prawa (ustawy z 2023, 2024 i 2025 r.) oraz zrozumienie terminów wejścia w życie obowiązku. Każdy podatnik powinien sprawdzić, czy i kiedy zostanie objęty obowiązkiem oraz czy jego działalność nie wchodzi w zakres wyłączeń.

Krok 2. Audyt i dostosowanie procesów wewnętrznych

To krok najbardziej pracochłonny, ale kluczowy dla powodzenia całego wdrożenia. W ramach audytu należy ustalić:

- Rodzaje faktur – KSeF obsługuje faktury podstawowe, zaliczkowe, rozliczające, uproszczone, korygujące. Nie można w nim wystawiać m.in. faktur pro forma, not uznaniowych, not obciążeniowych czy rachunków.

- Dodatkowe pola branżowe – np. w energetyce: numery liczników, w transporcie: dane przewoźnika – trzeba sprawdzić, jak są odzwierciedlone w strukturze FA(3).

- Załączniki – KSeF obsługuje wyłącznie ustrukturyzowane załączniki XML (np. specyfikacje towarów). Nie przyjmuje plików PDF ani skanów. Takie dokumenty trzeba będzie przekazywać innymi kanałami.

- Obieg dokumentów w firmie – kto wystawia, kto akceptuje, kto księguje, jak faktury trafiają do biura rachunkowego.

- Relacje z kontrahentami – np. zagranicznymi, którzy nie mają dostępu do KSeF (brak NIP), czy konsumentami, którym trzeba zapewnić dodatkową formę faktury.

Krok 3. Dobór narzędzia do obsługi KSeF

Opcje dla przedsiębiorców:

- Bezpłatne narzędzia MF – Aplikacja Podatnika KSeF 2.0, e-mikrofirma, aplikacja mobilna KSeF (szczególnie dla najmniejszych firm).

- Komercyjne systemy finansowo-księgowe – zintegrowane z API KSeF 2.0, lepsze dla firm z dużą skalą działalności.

Wybór zależy od skali i specyfiki działalności – mikroprzedsiębiorca może korzystać z darmowych narzędzi, duża firma raczej będzie integrować KSeF z ERP.

getsix® wspiera firmy w procesie dostosowania do KSeF. Jako partner Microsoft wdrażamy system Microsoft Dynamics 365 Business Central, w pełni zintegrowany z KSeF i usprawniający procesy finansowo-księgowe. Oferujemy również Customer Invoice and Workflow Portal wraz z aplikacją mobilną – nowoczesne narzędzie do obiegu, zatwierdzania i weryfikacji faktur. Zachęcamy do kontaktu z zespołem getsix®, aby dobrać optymalne rozwiązanie dla swojej firmy.

Krok 4. Podjęcie decyzji o sposobie uwierzytelnienia

Dostęp do KSeF możliwy jest m.in. przez:

- Podpis Zaufany (dla osób fizycznych, bezpłatny),

- kwalifikowany podpis elektroniczny,

- kwalifikowana pieczęć elektroniczna,

- certyfikaty KSeF – nowa metoda rekomendowana przez MF:

- certyfikat typu 1 – do uwierzytelniania w systemie,

- certyfikat typu 2 – do wystawiania faktur w trybie offline.

Firma powinna wybrać metodę, biorąc pod uwagę swoją formę prawną, liczbę pracowników oraz koszty.

Krok 5. Wyznaczenie osób i nadanie im uprawnień

Trzeba określić role i odpowiedzialności:

- kto wystawia faktury sprzedażowe,

- kto weryfikuje i zatwierdza zakupy,

- kto przygotowuje rozliczenia podatkowe,

- kto poza księgowością potrzebuje dostępu (np. dział reklamacji, logistyka).

Ważne jest uwzględnienie zastępstw w przypadku nieobecności oraz planowanych zmian kadrowych.

Krok 6. Opracowanie procedur awaryjnych (OFFLINE)

W KSeF przewidziano trzy tryby awaryjne:

- offline24 – w przypadku braku internetu,

- offline – niedostępność systemu (prace serwisowe),

- tryb awaryjny – awaria ogłoszona przez MF.

Faktury w tych trybach wystawia się w strukturze FA(3), a następnie dosyła do KSeF w określonym terminie:

- 1 dzień roboczy (offline24 i niedostępność systemu),

- 7 dni roboczych (tryb awaryjny).

Do pracy w trybie offline wymagany jest certyfikat KSeF. Firmy powinny przygotować własne instrukcje działania dla pracowników.

Krok 7. Testowanie KSeF 2.0

Od września 2025 r. dostępne jest środowisko testowe API, a od listopada 2025 r. dostępna będzie testowa Aplikacja Podatnika KSeF 2.0. Każdy przedsiębiorca powinien wykorzystać ten czas, aby:

- Przetestować proces wystawiania i odbierania faktur,

- Sprawdzić poprawność integracji z programem finansowo-księgowym,

- Przetestować nadawanie uprawnień i logowanie,

- Sprawdzić obsługę trybów awaryjnych.

Dzięki testom pracownicy nauczą się obsługi systemu jeszcze przed jego obowiązkowym wdrożeniem.

Krok 8. Szkolenia i komunikacja wewnętrzna

Ostatnim krokiem jest przygotowanie organizacyjne:

- bieżące śledzenie strony KSeF i komunikatów MF,

- organizacja szkoleń dla pracowników,

- wyznaczenie zespołu odpowiedzialnego za nadzór nad wdrożeniem,

- zapewnienie, że wszystkie działy wiedzą, jak nowe zasady wpłyną na ich codzienną pracę.

Wyłączenia z obowiązkowego KSeF

Nie wszystkie faktury będą musiały być wystawiane w systemie. Wyłączenia obejmują m.in.:

- faktury wystawiane przez podatników zagranicznych bez siedziby lub stałego miejsca działalności w Polsce,

- sprzedaż na rzecz konsumentów (wystawianie faktur w KSeF dobrowolne),

- procedury OSS, IOSS i międzynarodowy przewóz okazjonalny,

- faktury w formie biletów jednorazowych (autostrady, transport kolejowy, lotniczy, morski),

- niektóre usługi zwolnione z VAT.

W praktyce oznacza to, że część firm będzie musiała prowadzić równoległe procesy – w KSeF i poza nim.

Przygotowanie do KSeF wymaga działań na wielu płaszczyznach: od zapoznania się z przepisami, przez audyt procesów i dobór odpowiednich narzędzi, aż po testy i szkolenia zespołu. Choć wdrożenie obowiązku nastąpi w 2026 roku, prace warto rozpocząć już teraz, aby uniknąć ryzyka chaosu i zapewnić płynne funkcjonowanie firmy w nowym systemie.

KSeF to obowiązek, ale także szansa na standaryzację i automatyzację obiegu dokumentów, większą przejrzystość finansową oraz lepszą kontrolę nad rozliczeniami podatkowymi.

getsix® oferuje kompleksowe rozwiązania z zakresu e-faktur, dostosowane do wielkości firmy i specyfiki branży. Nasze wsparcie pomaga w pełnym przygotowaniu do zmian wprowadzanych przez KSeF – zapraszamy do kontaktu, aby poznać szczegóły.

Jeśli mają Państwo dodatkowe pytania prosimy skontaktować się z osobą odpowiedzialną za kontakt biznesowy z

Państwem lub wysłać zapytanie poprzez formularz na stronie getsix®.

Skontaktuj się z nami »

***

Niniejsza publikacja ma charakter niewiążącej informacji i służy ogólnym celom informacyjnym. Przedstawione

informacje nie stanowią doradztwa prawnego, podatkowego ani w zakresie zarządzania, jak również nie

zastępują indywidualnego doradztwa. Przy opracowaniu niniejszej publikacji dołożono należytej staranności,

jednak bez przejęcia odpowiedzialności za prawidłowość, aktualność i kompletność prezentowanych informacji.

Treści w niej zawarte nie stanowią samodzielnej podstawy do działania i nie mogą zastąpić konkretnego

doradztwa w indywidualnej sprawie. Odpowiedzialność autorów lub getsix® jest wyłączona. W razie potrzeby

uzyskania wiążącej opinii prosimy o bezpośredni kontakt z nami. Treść niniejszej publikacji stanowi własność

intelektualną getsix® lub firm partnerskich i podlega ochronie z tytułu praw autorskich. Osoby korzystające

z tych informacji mogą pobierać, drukować i kopiować treść publikacji wyłącznie na własne potrzeby.