Ulga podatkowa na żołnierzy WOT i AR – zasady dla pracodawców

2025-09-23

2025-09-23

Z końcem roku podatkowego warto przypomnieć o nowej preferencji, z której przedsiębiorcy będą mogli skorzystać po raz pierwszy w rozliczeniu za 2025 r. Ulga podatkowa na zatrudnianie żołnierzy Wojsk Obrony Terytorialnej (WOT) i Aktywnej Rezerwy (AR) stanowi realne wsparcie dla firm. Można ją uwzględnić zarówno w rozliczeniu PIT, jak i CIT – skorzystają z niej podatnicy prowadzący działalność gospodarczą opodatkowaną na zasadach ogólnych, liniowo oraz podatnicy podatku dochodowego od osób prawnych. Oprócz wymiernych korzyści podatkowych warto jednak pamiętać, że zatrudnianie żołnierzy wiąże się także z dodatkowymi obowiązkami po stronie pracodawcy.

Ulga podatkowa dla przedsiębiorców zatrudniających żołnierzy Wojsk Obrony Terytorialnej (WOT) oraz Aktywnej Rezerwy (AR) została wprowadzona ustawą z 1 października 2024 r. i obowiązuje od 1 stycznia 2025 r. Przewidziano ją zarówno w ustawie o PIT (art. 26he), jak i w ustawie o CIT (art. 18eg). Jej celem jest zachęcenie pracodawców do wspierania osób, które łączą aktywność zawodową ze służbą wojskową, poprzez zmniejszenie obciążeń podatkowych.

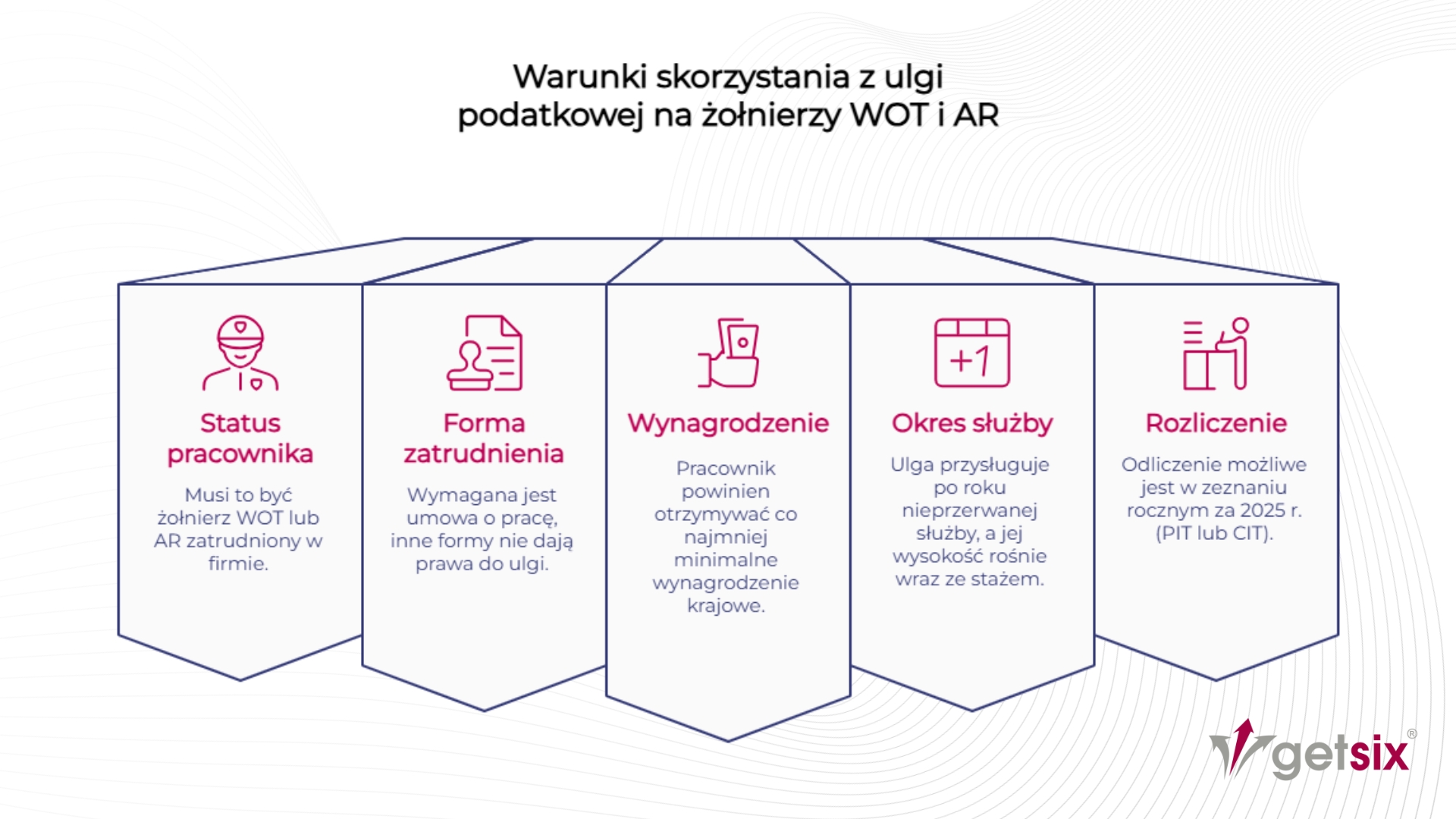

Z ulgi mogą skorzystać podatnicy PIT rozliczający działalność na zasadach ogólnych lub podatkiem liniowym, a także podatnicy CIT – pod warunkiem, że zatrudniają żołnierzy WOT lub AR na podstawie umowy o pracę, z wynagrodzeniem co najmniej minimalnym.

Ulga nie obejmuje współpracowników zatrudnionych na podstawie umów cywilnoprawnych czy w modelu B2B. W praktyce odliczenie polega na zmniejszeniu podstawy opodatkowania o określoną kwotę, uzależnioną od nieprzerwanego okresu służby żołnierza. Odliczenie przysługuje odrębnie na każdego zatrudnionego żołnierza WOT lub AR spełniającego warunki.

Wysokość ulgi podatkowej zależy od długości nieprzerwanego okresu pełnienia służby wojskowej przez żołnierza WOT lub AR. Kwoty odliczenia zostały określone ustawowo i obowiązują zarówno w PIT, jak i w CIT.

| Staż nieprzerwanej służby | Kwota odliczenia na pracownika |

|---|---|

| co najmniej 1 rok | 12 000 zł |

| co najmniej 2 lata | 15 000 zł |

| co najmniej 3 lata | 18 000 zł |

| co najmniej 4 lata | 21 000 zł |

| co najmniej 5 lat | 24 000 zł |

Ustawodawca przewidział możliwość podwyższenia wskazanych kwot:

Jeżeli żołnierz był zatrudniony krócej niż rok podatkowy, ulga przysługuje w wysokości 1/12 kwoty bazowej za każdy pełny miesiąc zatrudnienia.

Odliczenia dokonuje się w rocznym zeznaniu podatkowym – zarówno w PIT, jak i w CIT – składanym za rok 2025. Ulga nie pomniejsza miesięcznych ani kwartalnych zaliczek, a jej wysokość ustala się na podstawie danych z całego roku podatkowego.

Zgodnie z ustawą, w zeznaniu należy wskazać m.in.:

Na żądanie organów podatkowych podatnik jest zobowiązany przedstawić:

Zatrudnianie żołnierzy Wojsk Obrony Terytorialnej lub Aktywnej Rezerwy oznacza nie tylko możliwość skorzystania z ulgi podatkowej, ale także dodatkowe obowiązki wynikające z ustawy o obronie Ojczyzny.

Żołnierze mogą otrzymać wezwanie do pełnienia służby w trybie natychmiastowym. Po stawieniu się pracownika do jednostki, dowódca jest zobowiązany niezwłocznie zawiadomić jego pracodawcę. Niezależnie od tego pracownik ma obowiązek poinformować firmę o swojej nieobecności i jej przewidywanym czasie – nie później niż w drugim dniu nieobecności.

Zgodnie z art. 305 ustawy o obronie Ojczyzny, pracodawca ma obowiązek udzielić pracownikowi–żołnierzowi urlopu bezpłatnego na czas służby. W tym okresie pracownik zachowuje wszystkie uprawnienia ze stosunku pracy, poza prawem do wynagrodzenia. Pracodawca nie może odmówić udzielenia takiego urlopu.

W czasie służby pracownik pozostaje w stosunku pracy – zachowuje m.in. prawo do powrotu na swoje stanowisko po zakończeniu obowiązków wojskowych.

Oprócz ulgi podatkowej ustawodawca przewidział także inne formy wsparcia dla przedsiębiorców zatrudniających żołnierzy WOT i AR.

Pracodawca nie musi finansować odprawy dla pracowników-żołnierzy, którzy ukończyli szkolenie podstawowe. Świadczenie to wypłacane jest przez jednostkę wojskową w wysokości 50% przeciętnego wynagrodzenia z drugiego kwartału roku poprzedniego.

Zatrudnianie żołnierzy WOT i AR może być dodatkowym kryterium jakościowym przy udzielaniu zamówień publicznych poniżej progów unijnych. Dzięki temu przedsiębiorcy wspierający obronność kraju mają większe szanse na uzyskanie kontraktów.

Ministerstwo Obrony Narodowej prowadzi także program wyróżniający firmy, które w sposób szczególny wspierają swoich pracowników–żołnierzy. Konkurs „Pracodawca Przyjazny WOT” promuje dobre praktyki w zakresie elastycznego organizowania pracy i budowania świadomości roli WOT. Firmy mogą liczyć na prestiżowe wyróżnienia i dodatkowe szkolenia wspierające kadry w łączeniu obowiązków zawodowych i wojskowych.

Ulga podatkowa na zatrudnianie żołnierzy WOT i AR to realne wsparcie dla przedsiębiorców – pozwala zmniejszyć podstawę opodatkowania zarówno w PIT, jak i w CIT, a w praktyce przełożyć się na wymierne oszczędności podatkowe. Jednocześnie pracodawcy muszą pamiętać, że zatrudnianie żołnierzy wiąże się z określonymi obowiązkami kadrowymi, których nie można pominąć.

Dlatego warto już teraz przygotować w firmie procedury HR związane z nieobecnością pracowników powoływanych do służby oraz zadbać o odpowiednią dokumentację podatkową.

getsix® wspiera przedsiębiorców zarówno w kalkulacji ulgi i rozliczeniach podatkowych, jak i w przygotowaniu dokumentacji kadrowej, tak aby skorzystanie z preferencji było bezpieczne i zgodne z przepisami. Skontaktuj się z nami.

Jeśli mają Państwo dodatkowe pytania prosimy skontaktować się z osobą odpowiedzialną za kontakt biznesowy z Państwem lub wysłać zapytanie poprzez formularz na stronie getsix®.

***

Pobierz broszury zawierające ogólne informacje i przedstawiające usługi oferowane przez firmy członkowskie HLB Poland.

Dowiedz się wiecejKliknij poniżej, aby uzyskać bardziej szczegółowe informacje dotyczące ludności, głównych miast, języka, religii i świąt w Polsce.

Dowiedz się wiecej